Текущий объем мирового рынка аренды оценивается в 100 млрд долларов (данные агентства Global Market Insihgts), оборот в Европе - в 24,5 млрд евро (статистика Европейской арендной ассоциации). Объем рынка России, по различным источникам, составляет от 500 млн до 1 млрд долларов.

Аренда в Европе: семь стран с объемом рынка более 1 млрд евро

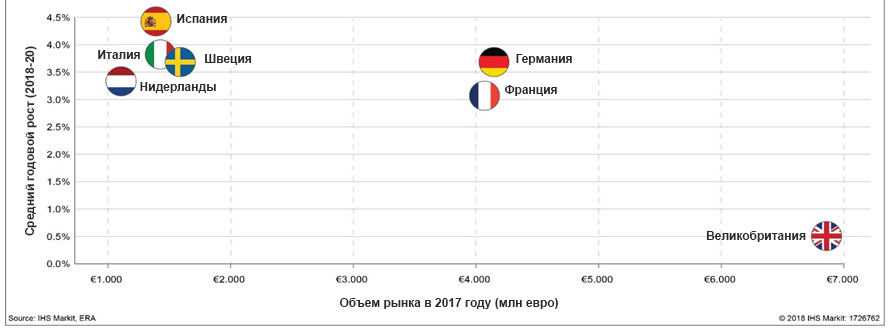

Европейская арендная ассоциация (IERA) публикует ежегодные отчеты о ситуации в отрасли в ЕС (28 стран), а также дополняет статистику данными из Лихтенштейна, Норвегии, Исландии и Швейцарии. На сегодняшний день доступны цифры за 2017 год. По информации, озвученной на конференции представителем IERA Кэррол Бахман, в течение последних лет индустрия арендного оборудования в Европе неуклонно растет. Ежегодный прирост начиная с 2015 года составляет от 2,5 до 3,1%. Тремя основными рынками являются Великобритания, Германия и Франция: на три эти страны приходится порядка 60% всего оборота в регионе. На данный момент существует семь европейских стран, где объем рынка превышает 1 млрд евро. Статистика по Великобритании, лидирующей с большим отрывом, достигает 7 млрд евро. Но следует отметить, что в сравнении со странами, где оборот значительно ниже, здесь ожидаются более скромные темпы роста (всего на 0,5%). А, например, в Испании (оборот порядка 1,5 млрд евро) годовой прирост прогнозируется на уровне 4,5%.

Прогноз на 2018-2020 годы. Страны ЕС с объемом рынка более 1 млрд евро

Источник фото: ihsmarkit.com

Источник фото: ihsmarkit.comОдна из тенденций, наблюдаемых сегодня на европейском арендном рынке, - рост популярности цифровых технологий (использование телематики и других систем автоматизации). Еще один тренд - консолидация. Причем речь идет не только о покупке крупными компаниями более мелких игроков, но и о выходе на рынки других стран. Все чаще арендодатели предлагают не стандартный комплект услуг, а полностью готовые решения. Кроме этого, снижается зависимость от строительного сегмента: несмотря на то, что основная часть клиентов из данного сектора, происходит диверсификация заказчиков.

Мировой рынок. Прогнозы

В связи с тем, что в арендной отрасли не ведется централизованная официальная статистика, одним из источников информации являются опросы участников рынка. Так, мнения арендных компаний по поводу дальнейшего развития сегмента регулярно изучает издание Access International. Статистика, опубликованная в декабре 2017 г., говорит о весьма позитивных ожиданиях игроков на текущий год. Также отметим, что в сравнении с 2017 годом число тех, кто рассчитывает на рост более чем на 10%, увеличилось (годом ранее - 20%, сейчас - 31%).

Перспективы развития мирового арендного рынка в 2018 году

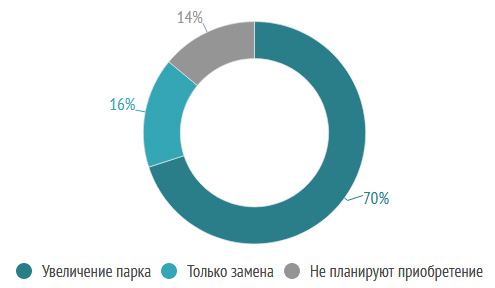

Источник фото: exkavator.ru

Источник фото: exkavator.ruСледующий вопрос касался планов по обновлению парка арендной техники. 70% компаний намерены увеличить количество оборудования до конца 2018 года (в 2017 - 56%).

Инвестиции в 2018 году. Новая техника

Источник фото: exkavator.ru

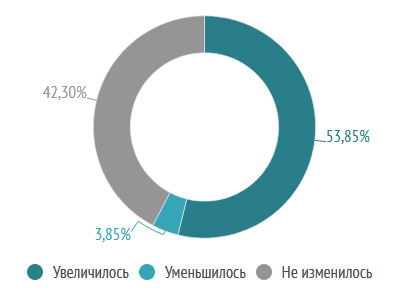

Источник фото: exkavator.ruБолее половины арендодателей не планировали в 2018 году повышать арендные ставки.

Прогноз изменения арендных ставок в 2018 году

Источник фото: exkavator.ru

Источник фото: exkavator.ruРоссийский рынок: ограниченное число крупных компаний

В этом году похожий опрос среди российских арендных компаний решила провести Национальная ассоциация арендодателей строительной техники. При этом, как отметил президент НААСТ Валерий Клименко, дать объективную оценку ситуации на рынке очень сложно в связи с происходящими валютными колебаниями. Тем не менее, большинство опрошенных компаний отметило улучшение результатов в 2018 году.

Прогноз по результатам деятельности компании в 2018 году

Источник фото: exkavator.ru

Источник фото: exkavator.ruВ текущем году персонал сократили менее 4% компаний. Это говорит о том, что арендодатели с оптимизмом смотрят в будущее.

Изменение количества персонала в 2018 году

Источник фото: exkavator.ru

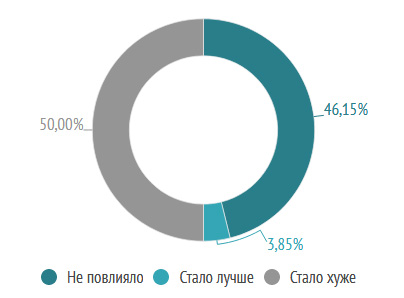

Источник фото: exkavator.ruПод непопулярными мерами правительства, которые фигурировали в третьем вопросе, имеются в виду утилизационный сбор, таможенные пошлины и др. Отметим, что если после введения утильсбора на спецтехнику в течение 1-1,5 года наблюдалась приостановка развития рынка, то на данный момент ситуация стабилизировалась. Зато аналогичные платежи теперь введены в отношении подъемного оборудования, в связи с чем закупки данного типа техники в настоящее время находятся под вопросом. И, по мнению Валерия Клименко, 46% компаний, которые отметили отсутствие влияния озвученных факторов на их деятельность, предлагают в аренду, скорее всего, землеройную технику.

Отразились ли санкции и непопулярные меры правительства на деятельности вашей компании?

Источник фото: exkavator.ru

Источник фото: exkavator.ruОтдельно президент НААСТ отметил тот факт, что несмотря на наличие в интернете предложений от порядка 2 000 российских арендный компаний, число крупных игроков не превышает 30-50. И за последние 10 лет новых сравнимых по обороту арендодателей не появилось. То, что в ближайшие годы в нашей стране начнут активную работу иностранные фирмы, тоже пока находится под сомнением.