Первое независимое исследование рынка спецтехники

20 мая 2026

Объём российского рынка спецтехники в 2025 году составляет около 850 млрд рублей, из которых почти 500 млрд приходится на топ-50 крупнейших продавцов, а более 270 млрд — на топ-10 игроков. Кто сегодня контролирует рынок, как распределяются доли и почему отрасль стремительно меняет структуру?

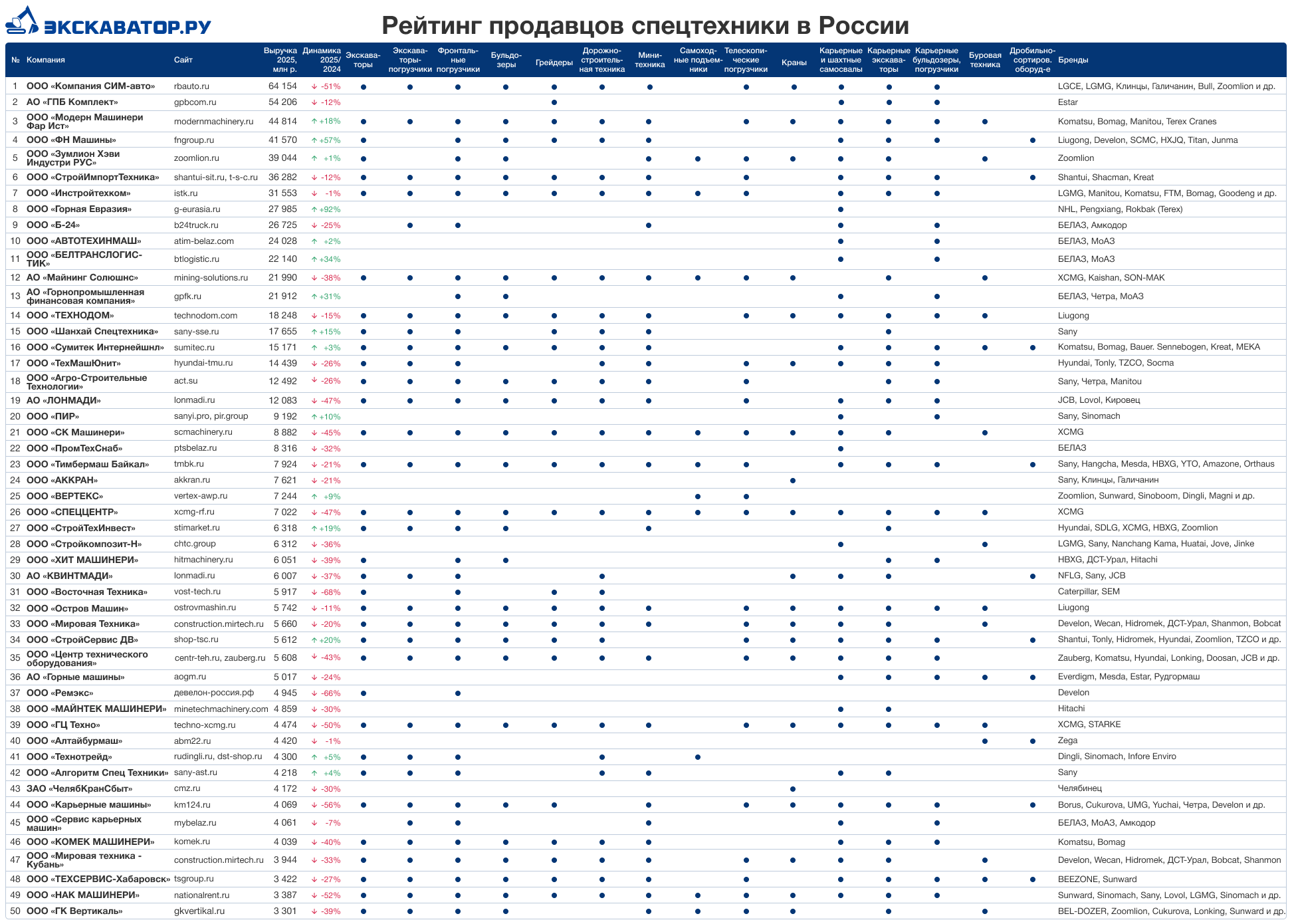

Экскаватор Ру подготовил первое отраслевое исследование крупнейших продавцов спецтехники в России по итогам 2025 года. В рейтинг вошли компании, поставляющие строительную, дорожную, подъёмную и карьерную технику конечным потребителям. Данные, приведённые в таблице, были взяты из открытых источников, а также получены непосредственно от участников рейтинга. Подробнее о методологии формирования рейтинга читайте здесь.

Исследование показывает: рынок переживает масштабную перестройку. На фоне дорогого финансирования и охлаждения спроса около двух третей крупных игроков столкнулись со снижением выручки, тогда как часть компаний сумела сохранить позиции или нарастить обороты. Лидируют те, кто выстроил сильный сервис, диверсифицировал портфель брендов и расширил географию присутствия.

Рейтинг продавцов спецтехники в России

Нажмите на изображение, чтобы увидеть полную таблицу

Общие тенденции рынка

Российский рынок спецтехники в 2025 году продолжил перестраиваться под влиянием макроэкономического давления, дорогих денег и меняющейся структуры спроса. Эти процессы отчётливо прослеживаются как в финансовых результатах крупнейших игроков, так и в общей динамике отрасли.

Данные рейтинга подтверждают главный тренд года — снижение продаж у большинства крупных игроков. Основной фактор очевиден: охлаждение экономики и сокращение инвестиционной активности заказчиков. В условиях высокой стоимости заёмного финансирования обновление парка техники для многих компаний стало экономически сложным или вовсе отложенным решением.

При этом рынок нельзя назвать однозначно депрессивным. Часть компаний сохранила выручку на уровне прошлого года, а отдельные игроки даже показали рост.

Анализ списка лидеров позволяет сделать вывод: ведущие позиции занимают компании с обширной географией продаж и диверсифицированным портфелем техники. Широта присутствия и работа с разными клиентскими сегментами позволяет им обеспечить высокие финансовые показатели.

Объём и концентрация рынка

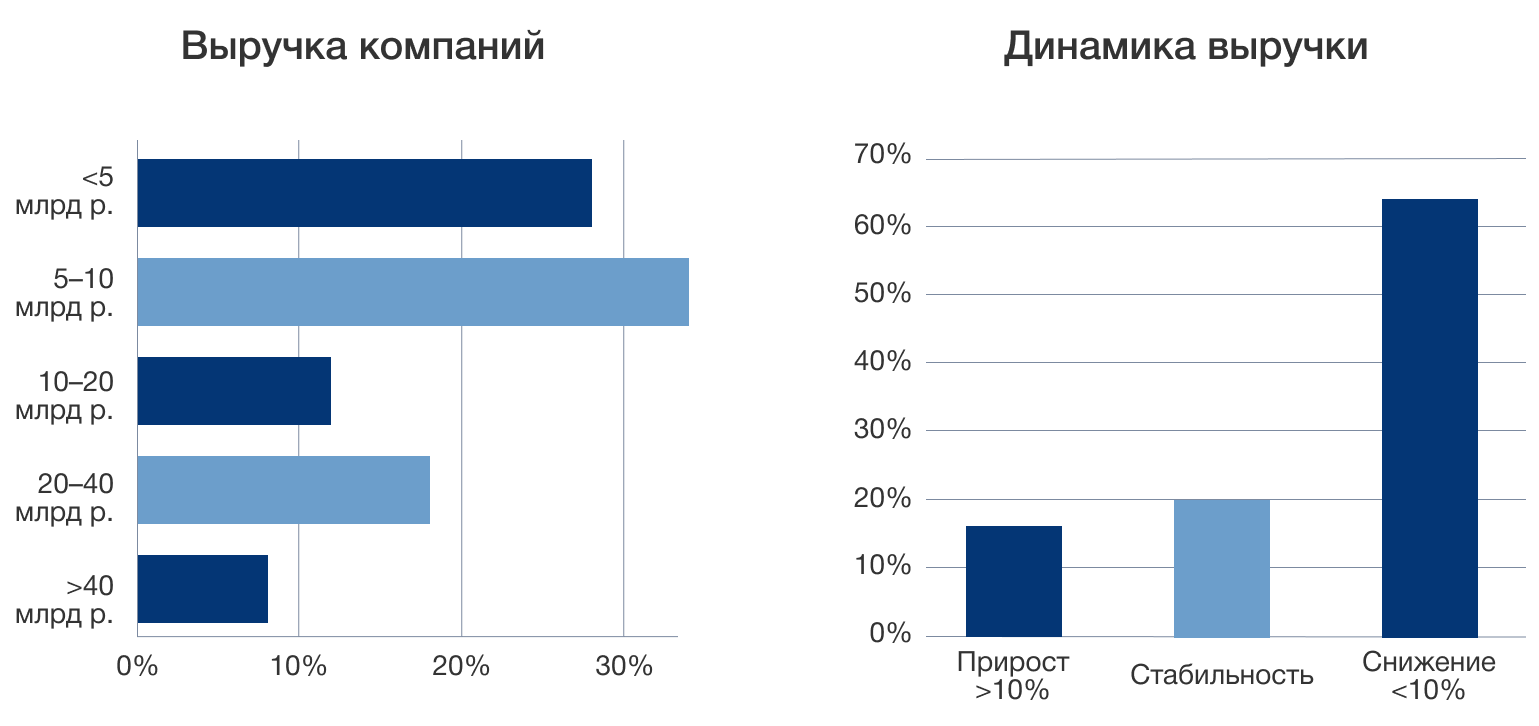

По нашим оценкам, основанным на доступной финансовой отчётности и экспертных коэффициентах, ёмкость российского рынка спецтехники в 2025 году составила порядка 850 млрд рублей (о методологии оценки читайте здесь).

Почти 500 млрд рублей из этого объёма составляет выручка топ-50 игроков, что соответствует примерно 58% рынка. На топ-10 компаний приходится порядка 270 млрд рублей, или около 32%.

Таким образом, рынок можно охарактеризовать как умеренно концентрированный. Основной объём продаж обеспечивают крупные компании, но при этом значительная часть рынка остаётся распределенной между десятками компаний среднего сегмента.

В то же время эксперты отмечают усиление процессов консолидации. Крупные компании укрепляют свои позиции и поглощают объёмы тех, кто оказался недостаточно гибким и эффективным. Это значит, что в ближайшие годы структура рынка может заметно измениться.

Динамика выручки

Отдельного внимания заслуживает динамика выручки. Снижение показателей зафиксировано у 64% компаний из топ-50. Причины комплексные: замедление экономики, высокая стоимость лизинга и кредитов, сокращение строительной и инфраструктурной активности.

На этом фоне около трети компаний либо сохранили показатели (20%), либо показали рост (16%). Это, как правило, результат нескольких факторов: работы в устойчивых сегментах (например, горнодобывающей отрасли), развития сервисной экосистемы, региональной экспансии, а также более гибкой логистики и ценовой политики.

Разнонаправленная динамика финансовых показателей свидетельствует об активном перераспределения долей. Усиливаются компании с развитой инфраструктурой, сильным сервисом и устойчивой финансовой моделью. Более слабые игроки постепенно уступают позиции.

Структура ассортимента

Российский рынок по своей структуре остаётся преимущественно мультибрендовым. Монобрендовые игроки также присутствуют, но их доля ограничена спецификой отдельных ниш.

Китайская техника сегодня стала базой предложения практически во всех сегментах. В портфелях крупнейших продавцов преобладают бренды, которые вышли на российский рынок ещё до 2022 года и уже успели сформировать определенную репутацию у покупателей.

Важно, что за последние годы китайские производители усилили не только поставки, но и сервисную инфраструктуру в России. Это стало ключевым фактором их закрепления на рынке. Дополнительное преимущество — доступность техники: в условиях дорогого финансирования машины китайских брендов аналогичного класса стоят на 25–40% дешевле европейских и японских конкурентов, что делает их наиболее реалистичным вариантом обновления парка для многих компаний.

Из числа компаний, представленных в списке лидеров рынка, китайскую технику реализуют 78%. Чаще других в ассортименте встречаются бренды Sany, Zoomlion и XCMG.

Отечественные марки присутствуют у 24% продавцов и в основном в отдельных сегментах. Европейская и японская техника сохраняется, однако её доля ограничена — в первую очередь за счёт цены и сложности поставок, а не из-за отсутствия спроса.

Диаграмма показывает процент продавцов рейтинга, которые реализуют технику данных брендов

Перспективы

Российский рынок строительной техники в 2026 году постепенно выходит из периода острой турбулентности. Несмотря на продолжающееся снижение продаж, участники рынка всё чаще говорят не о кризисе, а о формировании новой модели отрасли, где ключевую роль играют локализация производства, развитие сервиса и государственная поддержка.

Главными факторами давления остаются высокие ставки по кредитам и лизингу, рост стоимости техники и осторожность клиентов. По итогам 2025 года рынок спецтехники сократился на 40%, а в начале 2026 года темпы падения замедлились до 25%, что скорее говорит о стабилизации после перегретого периода 2022–2023 годов.

2026–2027 годы, скорее всего, станут не периодом роста, а временем глубокой перестройки. Российский рынок спецтехники адаптируется к новой экономике — с дорогими деньгами, осторожным спросом и высокой ролью государства.

Полноценное восстановление возможно не раньше 2030 года, однако даже тогда рынок уже будет выглядеть иначе. Снизится значение бренда как самостоятельного преимущества, а ключевым фактором станет стоимость владения техникой на всём жизненном цикле.

Главный вывод для участников отрасли сегодня очевиден: выигрывают не те, кто продаёт больше техники, а те, кто умеет зарабатывать на всём цикле её эксплуатации. Остальным придётся адаптироваться к новым условиям — или уйти вместе со старой моделью рынка.

Смотрите отзывы участников отрасли об исследовании рынка спецтехники от Экскаватор Ру

Методология формирования рейтинга

К участию в рейтинге принимались продавцы строительной, дорожной, подъёмной и карьерной спецтехники, работающие с конечными потребителями — эксплуатирующими компаниями.

В качестве основания для ранжирования использовалась сумма выручки юридических лиц за 2025 год в рублях. Информация о компаниях была взята из открытых источников, а также получена непосредственно от компаний — участников рейтинга.

Отбор компаний осуществлялся на основе анализа перечней организаций по кодам деятельности ОКВЭД, имеющим отношение к спецтехнике.

Важным условием включения в рейтинг являлось получение более 50% выручки от прямых продаж техники вышеуказанных сегментов конечным потребителям. В связи с этим в список не вошли производители техники и представительства зарубежных брендов, реализующие продукцию преимущественно через дилерские сети.

Также из списка исключались компании, у которых преобладают продажи иной техники (например, коммерческого транспорта, сельскохозяйственных машин и др.), оборудования, запчастей или доходы от оказания услуг (например, аренды).

Поскольку рейтинг формировался на основе совокупных продаж техники различных сегментов, он отражает позиции компаний на рынке спецтехники в целом и не предназначен для определения лидеров в отдельных категориях техники.

Некоторые общеизвестные крупные игроки не были включены в рейтинг в связи с отсутствием информации об их выручке.

Выручка аффилированных юридических лиц не суммировалась из-за ограниченной прозрачности структуры данных.

Методология расчёта объёма рынка

Оценка ёмкости рынка спецтехники базировалась на агрегированной выручке компаний, работающих по профильным ОКВЭД.

Поскольку значительная часть компаний ведёт смешанную деятельность, для расчёта использовались корректирующие коэффициенты, отражающие долю продаж именно спецтехники. По каждому виду деятельности формировались выборки компаний с последующим разделением на профильные и диверсифицированные.

Для профильных игроков применялся коэффициент 0,8, для компаний смешанного типа — 0,5. Это позволило скорректировать совокупную выручку и выделить долю, относящуюся непосредственно к рынку строительной, дорожной, подъёмной и карьерной техники.

Дополнительно к итоговому объёму рынка было добавлено 7–10% для учёта крупных участников, не раскрывающих финансовую отчетность.

На основе этих данных была рассчитана ориентировочная ёмкость рынка в 2025 году и доля, приходящаяся на крупнейших игроков. Для оценки концентрации рынка выручка участников рейтинга также корректировалась с учётом указанных коэффициентов.

Редакция Экскаватор Ру