2018-й стал еще одним сильным годом для строительной отрасли. Финансовая информация, предоставленная ведущими производителями оригинального оборудования (OEM), а также неофициальные данные свидетельствуют о том, что в 2018 году продажи увеличились в большинстве регионов мира. Это совсем не тот случай, когда в одном или двух регионах произошел значительный рост, который смог компенсировать падение показателей в других странах.

В прошлогодней "Желтой таблице" говорилось о совокупных продажах оборудования 50 крупнейших производителей на уровне $162 млрд, что на 21% лучше статистики, приведенной в рейтинге 2016 года. И тот факт, что после таких значительных цифр рост продолжился, свидетельствует о здоровом состоянии отрасли: данные, опубликованные в этом году, констатируют 13,5-процентное увеличение продаж (до $184 млрд). Кроме этого, рост на текущем уровне говорит о выходе на стабильное развитие.

Источник фото: constructionbriefing.com

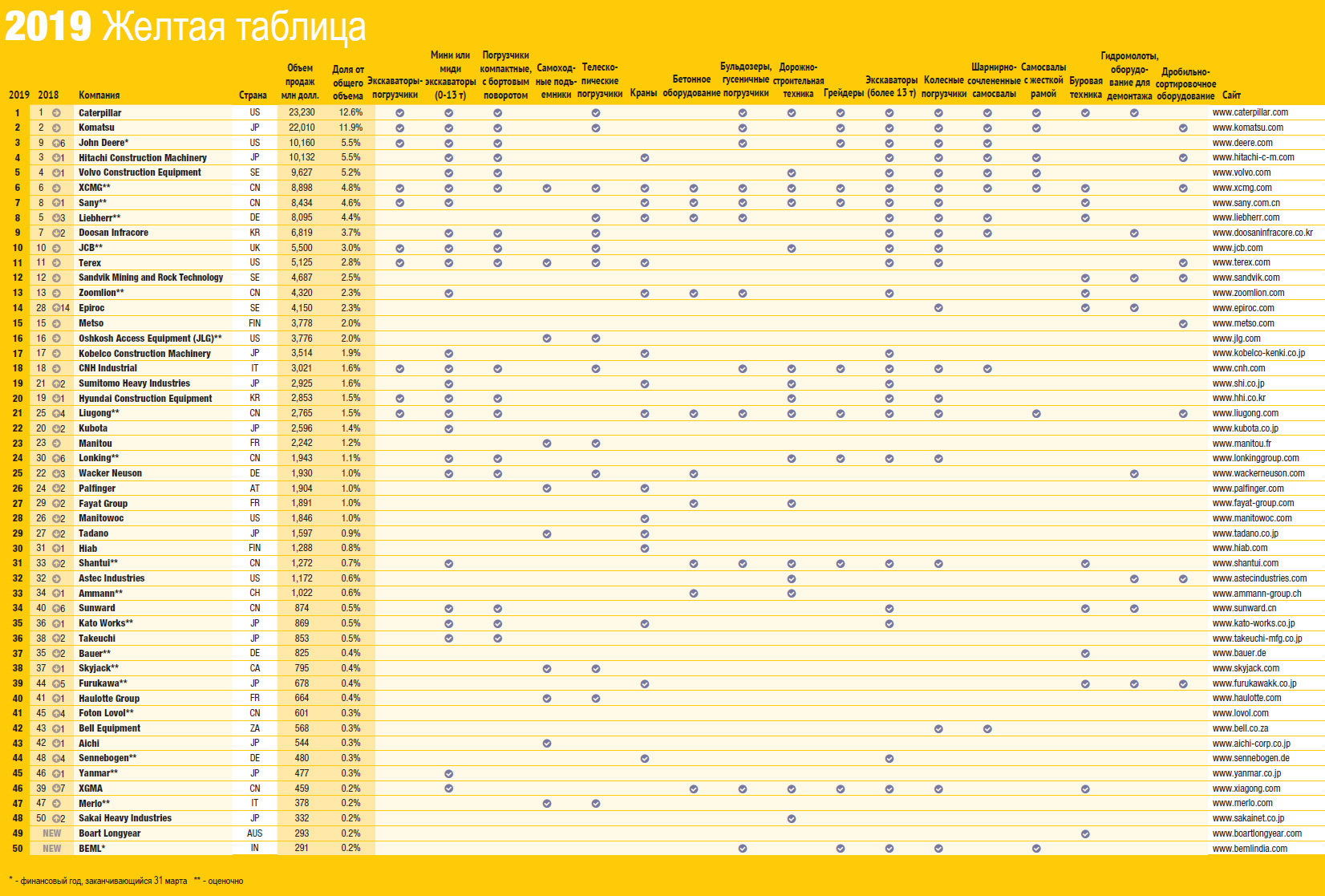

Источник фото: constructionbriefing.comКрупнейшим в мире производителем оригинального строительного оборудования по-прежнему является Caterpillar. Компания Komatsu, продажи которой показали хороший рост, без каких-либо проблем заняла второе место. В это же время самое значительное движение вверх по таблице показал John Deere, который теперь занимает третью позицию (+6 строчек рейтинга). Хотя это и неудивительно: 2018 - первый год, когда в результаты американского производителя включены данные о продажах Wirtgen Group. John Deere приобрел немецкую компанию в 2017 году примерно за $5,2 млрд, при этом в прошлогодней таблице Wirtgen Group размещалась на 14 месте с общим объемом продаж на уровне $3,6 млрд.

Hitachi, несмотря на значительный рост в 2018 году, опустилась с третьего на четвертое место. Также в пятерке лидеров осталась компания Volvo Construction Equipment (Volvo CE), ее продажи увеличились до $9,6 млрд.

В 2018 году суммарные продажи оборудования пяти крупнейших компаний составили около $75 млрд.

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comВ фокусе - страны

В прошедшем году доходы значительно выросли в Азии, чему в немалой степени способствовали результаты деятельности китайских компаний (46,7%, годом ранее - 44,1%). Доли Северной Америки и Европы снизились: в первом случае - с 26,8% до 25%, во втором - с 28,8% до 27,8%.

По информации, предоставленной агентством Off-Highway Research, продажи в Китае в 2018 году выросли на 37% (до 343 817 единиц строительного оборудования). Спрос в данной стране оказался на наиболее высоком начиная с 2012 года уровне, и это позволило КНР в очередной раз стать крупнейшим мировым рынком спецтехники.

Сегмент экскаваторов являлся ключевым драйвером роста в 2018 году: продажи гусеничных моделей увеличились на 41%, мини-экскаваторов - на 42%. В итоге порядка 56% от общего спроса на оборудование пришлось на различные типы землеройных машин. Отметим, что в сегментах колесных погрузчиков и гусеничных бульдозеров также наблюдался рост (на 27% и 32% соответственно).

Если судить по общем статистике, китайские производители должны были подняться в рейтинге. Говоря о результатах отдельных компаний, отметим, что XCMG сохранила за собой шестое место, а Sany поднялась с восьмого на седьмое. Более значительные перемещения произошли за пределами ТОП-20: LiuGong перескочила через четыре строчки (с 25 на 21), Lonking - с 30 на 24, Sunward - с 40 на 34. Тем не менее, не все китайские компании улучшили свои позиции в рейтинге: XGMA опустилась на 46-е место.

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comАмериканские производители больше не доминируют в рейтинге: их суммарная доля рынка (учитывался такой показатель, как выручка) снизилась с 26,3% до 24,6%. Сейчас лидером является Япония (25,3%). И такой результат интересен с той точки зрения, что ситуация на японском рынке спецтехники на протяжении последних лет была относительно стабильной. Это означает, что данные компании ведут активную деятельность по всему миру.

Китай продолжил наращивать свою долю рынка (она выросла с 14% до 16%). Данная тенденция наблюдается уже несколько лет, однако пока она мало связана с расширением присутствия китайских компаний на рынках США и Японии.

Положение большинства других стран в таблице можно назвать стабильным. Тем не менее, стоит отметить Швецию, которая увеличила свою долю с 8,4% до 10%, и Германию, которая показала падение с 8,8% до 6%. Последнее связано с продажей Wirtgen Group компании John Deere.

Теперь непосредственно о компаниях. В этом году в ТОП-50 появилось два новых бренда: индийский производитель BEML и австралийская фирма Boart Longyear. Отметим, что BEML уже фигурировала в "Желтой таблице" ранее. Данная компания занимается производством широкого ассортимента продукции для строительной и горной отраслей, в то время как Boart Longyear выпускает буровое оборудование.

Также стоит отметить марку Epiroc. В 2017 году руководство Atlas Copco (28 место в прошлогодней таблице) приняло решение о реструктуризации бизнеса, в результате чего была образована новая компания. С момента создания Epiroc именно это название фигурирует в рейтинге. Сейчас это полностью независимая компания, работающая в горнодобывающей и инфраструктурной отраслях.

Турецкая компания Hidromek в свою очередь выбыла из ТОП-50. И это не является удивительным, учитывая экономическую ситуацию в стране и резкое падение стоимости турецкой лиры.

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comПрогноз

Из-за текущей политической неопределенности в мире - Brexit, торговые войны, то, что к власти приходят все более экстремальные политические партии, - любые прогнозы должны составляться с пониманием того, что все может быстро измениться. Тем не менее, после нескольких трудных для отрасли лет сейчас наметилась явная тенденция к росту.

В 2015 году показатели продаж, учитываемые при подготовке "Желтой таблицы", снизились до $133 млрд, что на тот момент стало самым слабым результатом начиная с 2009 года, а в 2016 году произошло очередное падение до $130 млрд. Об этих цифрах необходимо помнить, когда вы смотрите на результаты 2017 и 2018 годов ($162 и $184 млрд соответственно). Рост в 2018-м был не таким высоким, как годом ранее, но все равно значительным.

Есть мнение, что для многих стран 2018 год станет пиковым в нынешнем цикле. В последние два года Китай оказывал ключевое влияние на зафиксированный в "Желтой таблице" рост, но сейчас ситуация несколько изменилась: несмотря на то, что в данной стране все еще есть инфраструктурные проекты на ближайшие годы, многие из них уже прошли этапы землеройных работ и подготовки площадок. А Индия, вероятно, столкнется с замедлением продаж в 2019 году из-за предстоящих выборов.

С другой стороны, президент Трамп все еще предпринимает действия к принятию инфраструктурного билля, который может привести к значительному увеличению продаж строительного оборудования в США. Есть также такие страны, как Ирландия, Италия, Португалия и Испания, в которых темпы роста были значительно выше 10% (средний показатель за прошлый год), но при этом их объемы продаж являются относительно низкими в историческом плане. По всей вероятности, в следующем году продолжится положительная динамика, но темпы будут значительно ниже.

Нажмите на картинку, чтобы увеличить ее

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.com

Методология

Позиции в "Желтой таблице" основаны на данных о продажах техники в 2018 календарном году в долларах США. Валюты были конвертированы в доллары на основе среднего обменного курса на протяжении 2018 года. Данные были получены изданием International Construction из различных источников, включая отчеты компаний, их заявления и авторитетные сторонние источники.

В Японии, Индии и ряде других стран пользуются понятием финансовый год, завершающийся 31 марта, что сделало невозможным собрать информацию за календарный 2018 год. В таких случаях были использованы данные о продажах за финансовый год. В некоторых случаях был выполнен примерный подсчет на основе исторических данных и отраслевых тенденций. Несмотря на все приложенные усилия, чтобы обеспечить точность приведенных данных, редакция журнала International Construction не несет ответственности за возможные ошибки и опечатки.