Последние несколько лет производители строительной техники находились в нетипичных рыночных условиях. Они столкнулись с ростом стоимости материалов, нехваткой отраслевых специалистов и нарушением цепочек поставок, при этом спрос на их продукцию во многих сегментах достиг максимальных исторических значений.

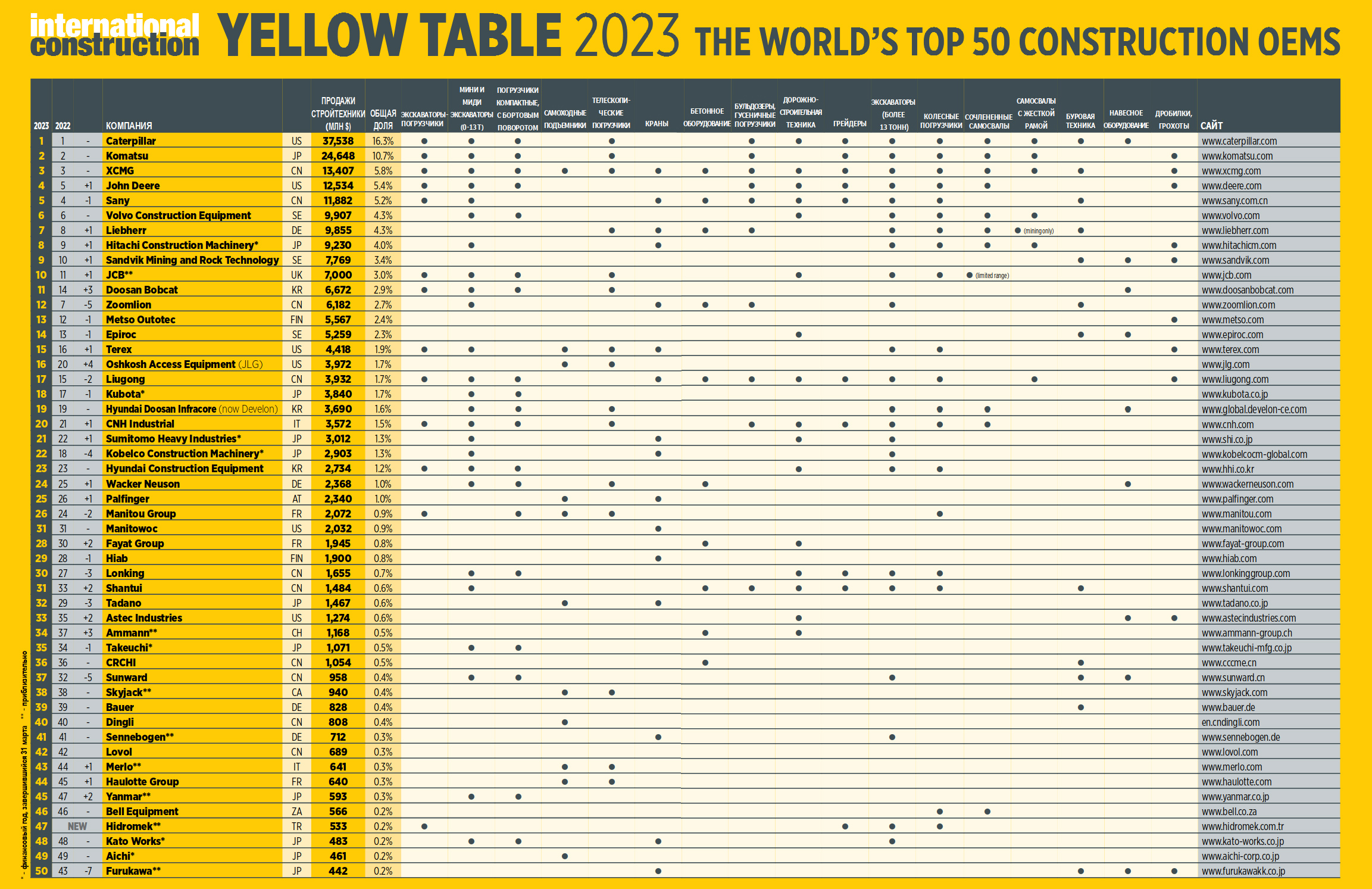

В «Жёлтой таблице» этого года представлены данные о продажах 50 ведущих мировых OEM-производителей за 2022 год. Напомним, что в 2021 году суммарный результат компаний из топ-50 стал самым высоким за всю историю составления рейтинга. И тот факт, что в текущей таблице данный показатель изменился лишь незначительно, впечатляет: общая сумма — $230,6 млрд, что всего на 0,4% меньше прошлогодних $232,7 млрд.

Тем не менее в 2022 году произошло несколько серьёзных изменений. Одно из них связано с Китаем. В 2020 году, когда реализация техники снизилась в большинстве стран мира из-за последствий пандемии, на китайском рынке произошёл рост. Положительная динамика сохранилась и в 2021 году благодаря инвестициям, направленным на стимулирование экономики. Однако затем произошёл разворот: политика «нулевой терпимости к COVID-19» затруднила ведение бизнеса, в результате продажи большинства OEM-производителей из данного региона в 2022 году значительно упали.

На большинстве других крупных рынков (Европа, Индия, Северная Америка) зафиксирован рост. Отдельно выделим последний регион, который показал очень высокие результаты: по подсчётам экспертов Off-Highway Research, реализация техники здесь увеличилась на 8%. А главный представитель США, компания Caterpillar, снова занял первое место в рейтинге.

Топ-10 производителей

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comПродажи подразделения строительной и горнодобывающей техники Cat выросли с $32 млрд до $37 млрд. Вместе с тем результат Komatsu, которая сохранила за собой второе место, немного снизился (с поправкой на валютные колебания). В результате разрыв между американским и японским производителями (как, впрочем, между Cat и остальной частью таблицы) ещё больше увеличился.

Бренд XCMG снова разместился на третьем месте, а это означает, что тройка лидеров не изменилась по сравнению с прошлым годом.

Китайские OEM-производители ещё больше усилий стали направлять на расширение экспорта, и именно эта стратегия позволила XCMG удержаться на третьем месте. Однако Sany опустилась на одну позицию ниже (пятое место по итогам года). Её обогнал John Deere, разместившийся на четвёртой строчке рейтинга. С момента приобретения Wirtgen Group данная компания неуклонно поднимается вверх (это происходит последние несколько лет).

Volvo CE стала лидером среди европейских компаний, сохранив за собой шестое место. Liebherr поднялась на седьмую позицию (в прошлом году производитель также улучшил свой результат на одну строчку). Следующие три компании показали аналогичную динамику: Hitachi CM, Sandvik и JCB улучшили свои результаты на 1 место.

Отметим, что британская компания JCB вернулась в первую десятку благодаря росту продаж в Индии, крупнейшем рынке для данного бренда. Также фактором, который помог трём указанным производителям улучшить результат, стало ухудшение позиций Zoomlion: китайская марка опустилась с седьмого на 12-е место. Это довольно резкое падение, но следует отметить, что до седьмой строчки данная компания поднялась также весьма быстро (буквально за несколько последних лет).

Самые заметные изменения

В числе наиболее эффективных OEM-производителей по итогам года — компании, которые сосредоточены на выпуске нишевых продуктов. Так, Oshkosh Access Equipment (JLG) переместилась сразу на четыре позиции вверх, что является максимальным показателем в таблице этого года. А китайская компания CRCHI, специализирующаяся на оборудовании для прокладки туннелей, сохранила за собой прежнюю позицию (несмотря на общее падение китайского рынка).

В прошлом году в «Жёлтой таблице» произошли довольно большие изменения, связанные с покупкой Doosan Infracore компанией Hyundai Heavy Industries. На рынке появилась Hyundai Doosan Infracore, ставшая дочерним предприятием новой группы Hyundai Genuine, в состав которой также входит Hyundai Construction Equipment. Затем Hyundai Doosan Infracore заявила о ребрендинге и выводе на рынок марки Develon.

Поскольку Doosan Bobcat продолжает работать на рынке как независимый бизнес, компания была включена в прошлогоднюю таблицу в статусе «новое имя». Тогда она заняла 14 место. В этот раз производитель компактного оборудования ещё больше укрепил свои позиции и занял 11 строчку.

Отдельно отметим, что суммарные продажи дочерних компаний Develon и Hyundai Construction Equipment соответствуют 12-му результату в рейтинге.

Также стоит сказать о Hidromek. Турецкому производителю, который ранее уже входил в число участников рейтинга, годом ранее для попадания в таблицу не хватило совсем немного. Теперь он вернулся в число 50 крупнейших. А компанией, которая на этот раз остановилась в шаге от топ-50, стала Sinoboom.

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comПродажи остаются высокими

Данные из последнего выпуска «Жёлтой таблицы» — это статистика за тот период, когда мир только вышел из карантина, введённого из-за пандемии Covid-19. Тогда было логичным ожидать, что продажи вырастут. Но сюрпризом стали масштабы роста — до рекордного значения. В связи с этим тот факт, что в рейтинге этого года наблюдается снижение продаж всего на 0,4%, впечатляет.

Вполне вероятно, что в следующем году продажи снова сократятся, причём более чем на 0,4%. Но это не означает, что у строительной отрасли будет плохой год. OEM-производители по-прежнему сообщают о больших портфелях заказов, а правительства по всему миру продолжают инвестировать в инфраструктурные проекты, причём некоторые из них являются поистине масштабными.

Проблемы с цепочками поставок и опасения по поводу растущей инфляции вызывают озабоченность, равно как и изменение характера геополитических отношений. Но спрос на продукцию, производимую OEM-производителями, никуда не денется. Даже падение на несколько процентных пунктов, если исходить с исторической точки зрения, будет означать, что сектор сработал очень хорошо.

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comДоли в общем объёме доходов

Доля брендов из Азии в общем объёме доходов 50 крупнейших компаний упала с 50,2% в прошлом году до 44,8%. Можно утверждать, что это более здоровая ситуация для отрасли: зависимость от одного конкретного региона снизилась. И основной причиной такого снижения стал Китай, доля которого упала до 18,2%.

Показатель Северной Америки увеличился с 23,2% до 27,2%, чему поспособствовали сильные результаты Caterpillar и John Deere. В Европе наблюдался незначительный рост с прошлогодних 26,3% до 27,5%. Всего четыре компании из европейского региона вошли в первую десятку: Volvo CE (6 место), Liebherr (7), Sandvik (9) и JCB (10).

Обратите внимание, что приведённые значения представляют собой доходы компаний, перечисленных в «Жёлтой таблице», и не отражают общие данные по регионам или отдельным странам.

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comЧто дальше?

Строительная отрасль оказалась чрезвычайно стойкой, выдержав мировую пандемию, конфликт в Украине, проблемы с инфляцией и нехваткой квалифицированных рабочих. Тот факт, что текущие результаты оказались всего на 0,4% ниже рекордного показателя, свидетельствует о том, насколько сильным на самом деле был 2022 год.

По всей вероятности, в «Жёлтой таблице» следующего года произойдёт небольшое снижение показателей. По прогнозам, продажи строительной техники по всему миру упадут примерно на 7%, но общее количество реализованных машин по-прежнему будет превышать отметку в 1 млн единиц. На момент составления рейтинга OEM-производители опубликовали финансовые результаты за первый квартал 2023 года, которые были в целом положительными. Многое зависит от Китая — ожидается, что в 2023 году на данном рынке продолжится падение, но насколько сильным оно будет, мы узнаем позже. Страна продолжает инвестировать в инфраструктуру, как и другие сильные мировые экономики, что влияет на спрос.

Нажмите на картинку, чтобы увеличить её

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.com

Методология

Позиции в «Жёлтой таблице» основаны на данных о продажах техники в 2022 календарном году в долларах США. Валюты были конвертированы в доллары на основе среднего обменного курса на протяжении года. Данные были получены изданием International Construction из различных источников, включая отчёты компаний и авторитетные сторонние источники.

В Японии, Индии и ряде других стран пользуются понятием финансовый год, завершающийся 31 марта, что делает невозможным собрать информацию за календарный год. В таких случаях были использованы данные о продажах за финансовый год. В некоторых случаях был выполнен примерный подсчёт на основе исторических данных и отраслевых тенденций — данные пункты обозначены в материале двумя звёздочками. Несмотря на все приложенные усилия, чтобы обеспечить точность приведённых данных, редакция журнала International Construction не несёт ответственность за возможные ошибки и опечатки.