Эксперты проанализировали различные классы техники (более 100 типов), согласно сферам её применения:

- дорожно-строительная;

- грузоподъёмная;

- коммунальная;

- прицепы и полуприцепы;

- горнодобывающая и карьерная;

- складская.

Специалисты отметили два внешних фактора, которые существенно воздействуют на рынок спецтехники:

1. Монетарная политика

Ключевая ставка ЦБ РФ: её повышение в 2024 г. замедлило развитие экономики в целом и сделало заёмное финансирование более дорогим и недоступным. Строительные и аграрные компании, ключевые потребители спецтехники, в результате столкнулись с падением покупательной способности и отложили обновление своих парков.

В 2025 г. ЦБ РФ постепенно начал снижать ключевую ставку, что, при сохранении тенденции, оживит рынок и сделает приобретение новой спецтехники более доступным.

2. Государственное регулирование

Утилизационный сбор: изменение расчёта его ставок в 2024–2025 гг., приведшее к значительному удорожанию импортной спецтехники, является по сути заградительным барьером. Ставки будут индексироваться каждый год до 2030 г. Например, для дорожно-строительной техники предусмотрена индексация ставки на 15% каждый год до 2030 г.

Мера направлена на ускорение развития отечественного производства спецтехники: на виды спецтехники, производство которых в РФ пока находится на этапе освоения (в частности, на экскаваторы и экскаваторы-погрузчики), предусмотрена отложенная индексация, которая вступит в силу не раньше 2026 и 2028 гг.

Государственная поддержка: она направлена на развитие импортозамещения за счёт субсидий отечественным производителям (в том числе компенсация утилизационного сбора), льготного лизинга и скидок для покупателей.

Также в исследовании выделены два внутренних фактора, оказывающих влияние на рынок:

1. Решение о локализации

Локализация производства спецтехники или доли компонентов, производимых в РФ, существенно улучшает позиции отечественных производителей за счёт снижения стоимости конечной продукции (сокращаются валютные риски и таможенные пошлины).

В 2025 г. около 85–90% спецтехники на российском рынке — зарубежного производства, преимущественно из Китая. Изменение расчёта утилизационного сбора и меры государственной поддержки отечественных производителей, способствуют повышению локализации производства в РФ.

Иностранным игрокам доступны разные опции по локализации: строительство собственного завода, создание совместных предприятий, заключение Специального инвестиционного контракта (СПИК) и др.

2. Финансовая устойчивость

Финансовое положение компаний, приобретающих спецтехнику, напрямую влияет на решение об обновлении парка. Высокая ставка ЦБ в 2024–2025 гг. привела к значительному снижению инвестиционной активности машиностроителей и потребителей их продукции, в результате текущее финансовое положение организаций отрасли дорожного строительства по состоянию на 2025 г. (85% компаний испытывают финансовые сложности) не позволило обеспечивать обновление парка.

Эксперты прогнозируют процесс восстановления продаж на рынке спецтехники до 2030 года по двум сценариям для каждого из восьми её классов.

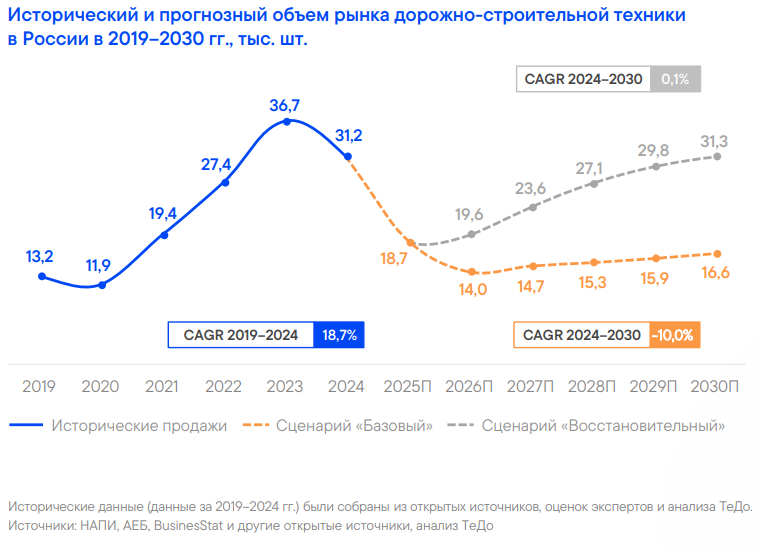

Дорожно-строительная техника

Источник фото: tedo.ru

Источник фото: tedo.ru

Базовый сценарий развития рынка дорожно-строительной техники предполагает восстановление продаж в 2030 г. до уровня 2020–2021 гг. (до 18,3 тыс. шт.) за счёт смягчения монетарной политики ЦБ РФ (в частности, умеренного сокращения ключевой ставки), восстановления объёмов дорожного строительства и других крупных инфраструктурных проектов, а также сохранения уровня государственной поддержки и улучшения финансового положения компаний-производителей спецтехники.

Восстановительный сценарий развития рынка предполагает возвращение продаж в 2030 г. к уровню 2024 г. (до 34,5 тыс. шт.).

Грузоподъёмная техника

Источник фото: tedo.ru

Источник фото: tedo.ru

Базовый сценарий развития рынка грузоподъёмной техники предполагает восстановление рынка в 2030 г. до уровня 2024 г. (до 3 тыс. шт.) за счёт умеренного сокращения ключевой ставки ЦБ РФ, увеличения объёмов и инвестиций в инфраструктурные и строительные проекты (в том числе жилищное строительство) и повышения локализации производства в РФ.

Восстановительный сценарий развития рынка грузоподъёмной техники предполагает восстановление рынка в 2030 г. до уровня 2019 г. (до 4,4 тыс. шт.).

Коммунальная техника

Источник фото: tedo.ru

Источник фото: tedo.ru

Базовый сценарий развития рынка коммунальной техники предполагает рост в 2030 г. до уровня 2022–2023 гг. (до 7,2 тыс. шт.) за счёт умеренного сокращения ключевой ставки ЦБ РФ, модернизации парка, а также реализации муниципальных программ по улучшению городской среды и инфраструктуры.

Восстановительный сценарий развития рынка коммунальной техники предполагает рост в 2030 г. до уровня 2024 г. (до 8,2 тыс. шт.).

Прицепы и полуприцепы

Источник фото: tedo.ru

Источник фото: tedo.ru

Базовый сценарий развития рынка полуприцепов предполагает восстановление в 2030 г. до уровня 2019 г. (до 26,2 тыс. шт.), рынка прицепов — до уровня 2024 г. (до 5,1 тыс. шт). Восстановление произойдет благодаря умеренному сокращению ключевой ставки ЦБ РФ, повышению локализации производства в РФ и увеличению объёма автотранспортных грузовых перевозок за счёт переключения с ж/д перевозок.

Восстановительный сценарий развития рынка полуприцепов предполагает восстановление в 2030 г. до уровня 2024 г. (до 47,3 тыс. шт.), рынка прицепов — 2019 г. (до 6,3 тыс. шт).

Горнодобывающая и карьерная техника

Источник фото: tedo.ru

Источник фото: tedo.ru

Базовый сценарий развития рынка горнодобывающей и карьерной техники предполагает восстановление к 2030 г. до уровня 2019 г. (до 4,3 тыс. шт.) за счёт умеренного сокращения ключевой ставки ЦБ РФ, сохранения объёмов горных работ и спроса на технику со стороны крупных индустриальных игроков, а также необходимости в обновлении парка имеющейся техники.

Восстановительный сценарий развития рынка горнодобывающей и карьерной техники предполагает восстановление рынка к 2030 г. до уровня 2024 г. (до 4,8 тыс. шт.).

Складская техника

Источник фото: tedo.ru

Источник фото: tedo.ru

Базовый сценарий развития рынка складской техники предполагает восстановление в 2030 г. до уровня 2022–2023 г. (до 34,2 тыс. шт.) за счёт умеренного сокращения ключевой ставки ЦБ РФ и увеличения количества сделок на рынке складской недвижимости вследствие роста спроса со стороны онлайн-торговли.

Базовый сценарий в этом сегменте предполагает восстановление рынка в 2030 г. до уровня 2022–2023 г. (до 34,2 тыс. шт.). Драйверы роста — умеренное сокращение ключевой ставки ЦБ РФ и оживление рынка складской недвижимости на фоне высокого спроса со стороны онлайн-торговли».

Восстановительный сценарий предполагает восстановление рынка в 2030 г. до уровня 2024 г. (41,5 тыс. шт.).

Подводя итог, эксперты отметили, что в базовом сценарии рынок спецтехники восстановится к 2030 году до уровней 2020–2022 гг., а в восстановительном сценарии по ряду сегментов возможно возвращение к пиковым значениям 2019–2021 гг.

Источник: tedo.ru