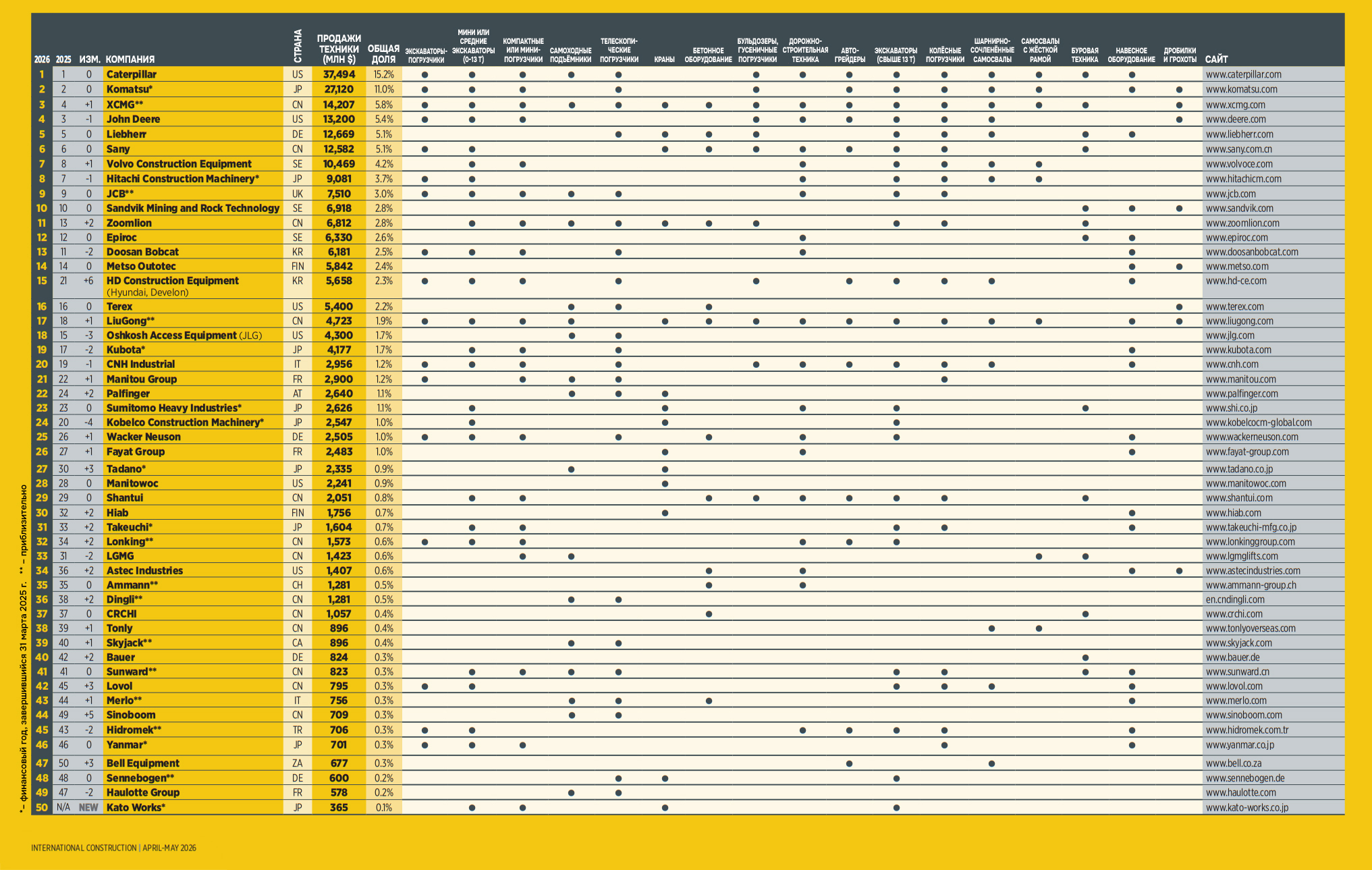

Согласно «Жёлтой таблице» — ежегодному рейтингу 50 ведущих мировых OEM-производителей спецтехники по объёмам продаж, который составляет издание International Construction, — совокупные доходы компаний вновь достигли рекордного значения. Это уже третий исторический максимум за последние пять лет. Исключением стал только рейтинг за 2024 год, когда общий объём продаж снизился на 2,39%.

С начала пандемии COVID-19 показатели участников «Жёлтой таблицы» остаются на стабильно высоком уровне. В нынешнем рейтинге совокупный объём продаж достиг 246,6 млрд долларов США, что на 3,8% больше, чем в предыдущем году.

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.com

В рейтинге 2026 года объединены две компании, которые ранее рассматривались отдельно, — Hyundai и Develon. Оба бренда входят в состав HD Construction Equipment, которая, в свою очередь, является частью HD Hyundai Group. После объединения показателей продаж Hyundai и Develon, компания заняла 15-е место в рейтинге.

Большинство подъёмов и падений в таблице — это перемещения на несколько позиций. Sinoboom, впервые вошедшая в «Жёлтую таблицу» в 2024 году, сейчас занимает 44-е место — подобную динамику роста ранее демонстрировали и другие китайские OEM-производители.

Наибольшее падение показала компания Kobelco, что, возможно, объясняется проблемами на внутреннем рынке Японии. К слову, последней компанией в таблице этого года стал японский производитель строительной техники Kato Works.

Обычно стабильный японский рынок строительства просел на 12% в 2025 году. Бизнес понёс огромные потери из-за стремительного роста цен на материалы, нехватки рабочей силы, значительного сокращения государственных инвестиций и низкого уровня потребительского доверия.

Следует также отметить, что получение точной информации от компаний, находящихся в нижней части рейтинга, могло быть затруднено.

По оценкам аналитической компании Off-Highway Research, в 2025 году мировые продажи строительной техники выросли на 2%. Европейский рынок в целом сохранил показатели предыдущего года, в Северной Америке было зафиксировано небольшое снижение после периода высокого спроса, тогда как Китай и большинство развивающихся рынков продемонстрировали рост.

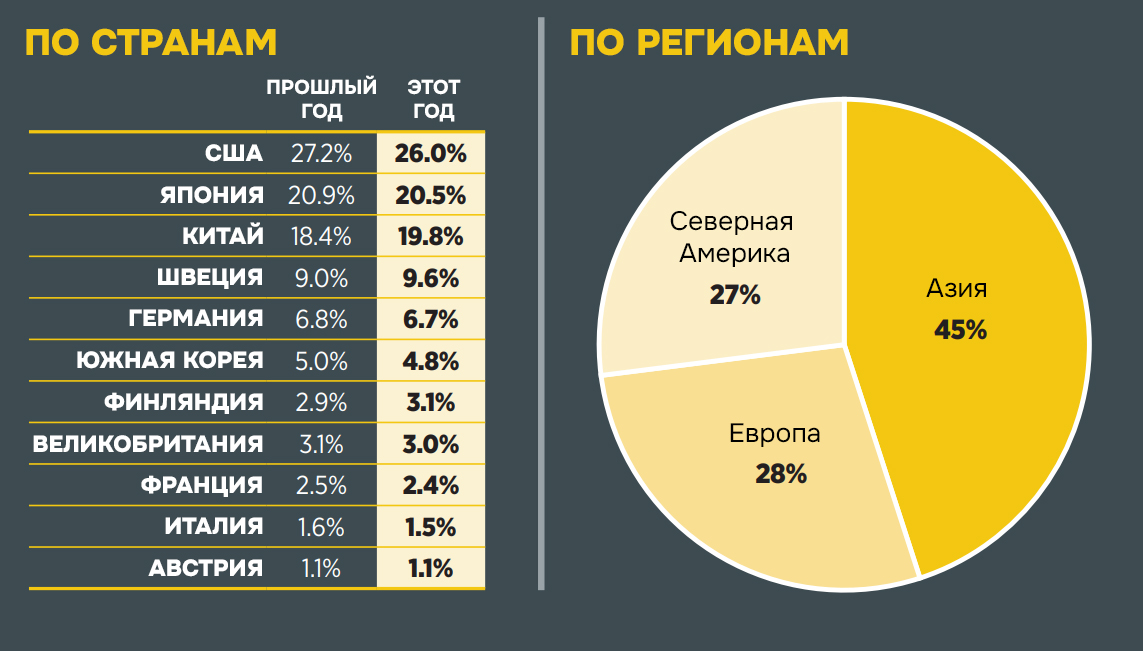

Доли в общем объёме доходов

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comЕсли говорить о конкретных странах, то «большая тройка» по-прежнему сохраняет устойчивые позиции. На долю компаний из США, Японии и Китая приходится более 66% совокупного объёма продаж, отражённого в «Жёлтой таблице».

Доля американских и японских производителей в общем объёме продаж незначительно снизилась, тогда как доля китайских компаний увеличилась. Это объясняется тем, что, несмотря на растущую интернационализацию китайских OEM-производителей, внутренний рынок Китая по-прежнему остаётся для них ключевым.

Региональная структура это подтверждает: на производителей из Азии приходится 45% совокупного объёма продаж в «Жёлтой таблице» (прошлогодний показатель — 44,3%). Доля компаний из Северной Америки составила 27% (27,5% в 2024 году), а европейские производители заняли 28% рейтинга (незначительный рост с 27,9% в прошлом году).

Важно отметить, что эти показатели отражают доходы OEM-производителей, включённых в «Жёлтую таблицу», и не являются показателями региональной выручки или объёмов продаж в отдельных странах.

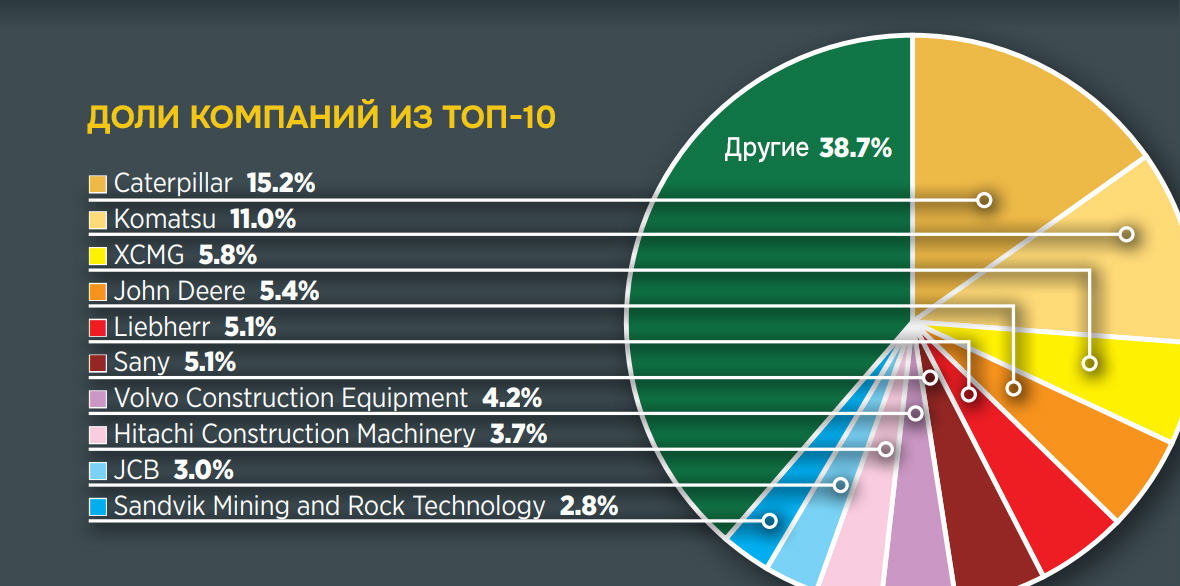

Первая десятка

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comДанные о продажах американского производителя Caterpillar за 2025 год оказались близки к уровню 2024 года, и этого хватило, чтобы сохранить статус крупнейшего мирового производителя по объёму продаж.

Komatsu занимает привычное второе место, а далее наблюдаются некоторые изменения: китайская компания XCMG стала третьим по величине производителем в мире по объёму продаж. Это самый высокий результат среди китайских производителей за всю историю «Жёлтой таблицы».

Достижение XCMG отражает устойчивый рост китайских OEM-производителей в рейтинге. Это также результат того, что эти производители всё больше ориентируются на международные рынки: у ряда крупнейших китайских компаний более половины доходов уже формируется за пределами Китая.

John Deere опустился на строчку вниз, на четвертое место, — рост продаж по сравнению с прошлым годом оказался недостаточным на фоне конкуренции с XCMG. Liebherr сохранил пятое место, Sany — шестое, а Volvo Construction Equipment поднялась на одну строчку и заняла седьмое место, поменявшись местами с Hitachi Construction Machinery, которая опустилась на восьмое место. Замыкают десятку JCB и Sandvik, занявшие те же места, что и в прошлом году.

Редакция рекомендует

Ночь без тревожных звонков: почему главные механики меняют тон после Wearfors

Что ждёт мировой рынок дальше?

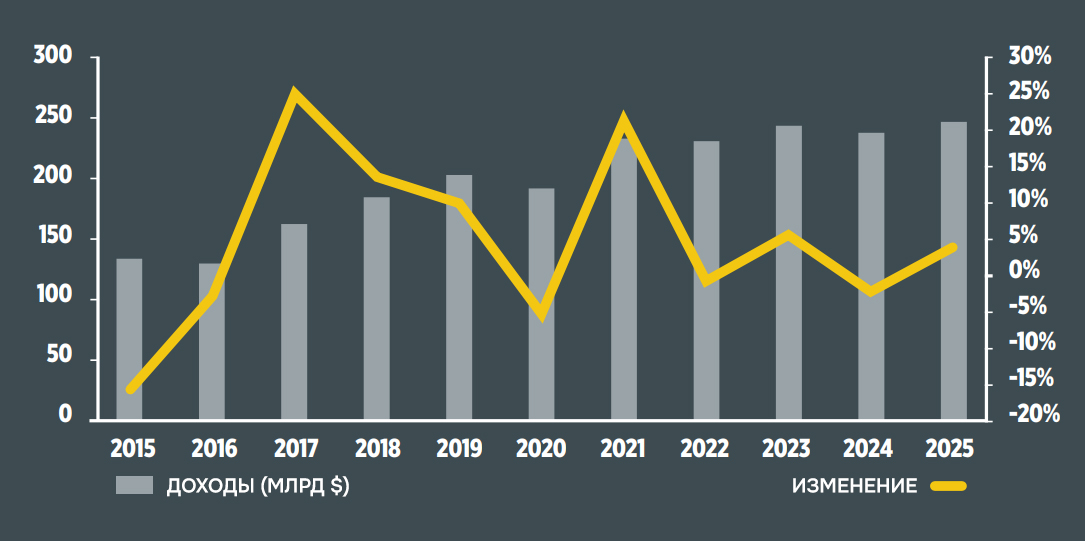

Достижение рекордных объёмов продаж становится устойчивой тенденцией. С 2020 года, когда показатель снизился на 5,5% на фоне пандемии, совокупные результаты 50 компаний, входящих в рейтинг, остаются впечатляющими.

Минимальное значение за этот период было зафиксировано в 2022 году — 230,6 млрд долларов США. При этом даже этот уровень выглядит значительным на фоне докризисного периода, поскольку до 2019 года совокупные продажи не превышали 200 млрд долларов США. С момента выхода рейтинга за 2020 год объёмы продаж остаются относительно стабильными (с колебаниями в пределах нескольких процентов).

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comПо прогнозу Off-Highway Research, в 2026 году ожидается умеренный рост мировых продаж строительной техники при сохранении текущей структуры отрасли. При этом пока сложно определить, окажется ли итоговый показатель выше или ниже, однако с высокой вероятностью он останется на исторически высоком уровне, и рынок сохранит устойчивость даже на фоне сохраняющихся глобальных рисков.

Можно ожидать, что следующая «Жёлтая таблица» будет сопоставима с текущей по основным показателям: объёмы продаж останутся на высоком уровне, даже при возможном снижении на 1–2%.

Методология

Позиции в «Жёлтой таблице» основаны на продажах в 2025 календарном году в долларах США. Для большей объективности данных валюты были конвертированы в доллары на основе среднего обменного курса в течение 2025 года. Данные были собраны из различных источников, включая отчёты компаний и авторитетные сторонние источники.

В Японии и ряде других стран пользуются понятием «финансовый год», завершающийся 31 марта, что делает невозможным собрать информацию за календарный год. В таких случаях были использованы данные о продажах за финансовый год. В некоторых случаях был выполнен примерный подсчёт на основе исторических данных и отраслевых тенденций — данные пункты обозначены в материале двумя звёздочками.

Несмотря на все приложенные усилия, чтобы обеспечить точность приведённых данных, редакция журнала International Construction не несёт ответственности за возможные ошибки и опечатки.

Источник: constructionbriefing.com