Нажмите на картинку, чтобы увеличить её Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.com

Рекордные показатели

Независимо от того, какие вызовы бросает мир, будь то растущая инфляция, вооруженный конфликт в Европе, нехватка рабочей силы, проблемы с цепочками поставок, крупнейшие мировые производители строительного оборудования продолжают увеличивать свои продажи. Конечно, помогает то, что строительство является важной отраслью промышленности, одной из самых важных в мире. Что бы ни происходило, всегда будет потребность в инфраструктуре, жилье, дорогах и их ремонте.

Финансовые результаты в новом издании Yellow Table (в котором собраны данные о продажах 50 крупнейших мировых OEM-производителей за 2023 год) определены тенденциями довольно стабильного периода сильного роста. Так, суммарный объём продаж, указанный в прошлогодней Yellow Table, — $230,6 млрд, и это всего на 0,4% меньше, чем за год до этого, когда был зафиксирован самый высокий показатель за все годы публикации рейтинга.

В связи со сказанным неудивительно, что продажи снова выросли и вышли на новый рекордный уровень: $243,4 млрд. Одной из причин этого являются показатели Северной Америки, которая, благодаря различным правительственным мерам, пережила рекордный год. По данным Off-Highway Research, в 2023 году в регионе было продано около 330 000 строительных единиц, что означает рост на 8%.

Благодаря стабильным продажам в Европе и Японии, а также росту в Индии, в целом ситуация была благоприятной, что позволило нивелировать всё ещё сложные условия на китайском рынке.

Редакция рекомендует

Субсидия 10% на обновлённый LiuGong 930E: как выгодно модернизировать парк с SKL

Верхняя часть таблицы

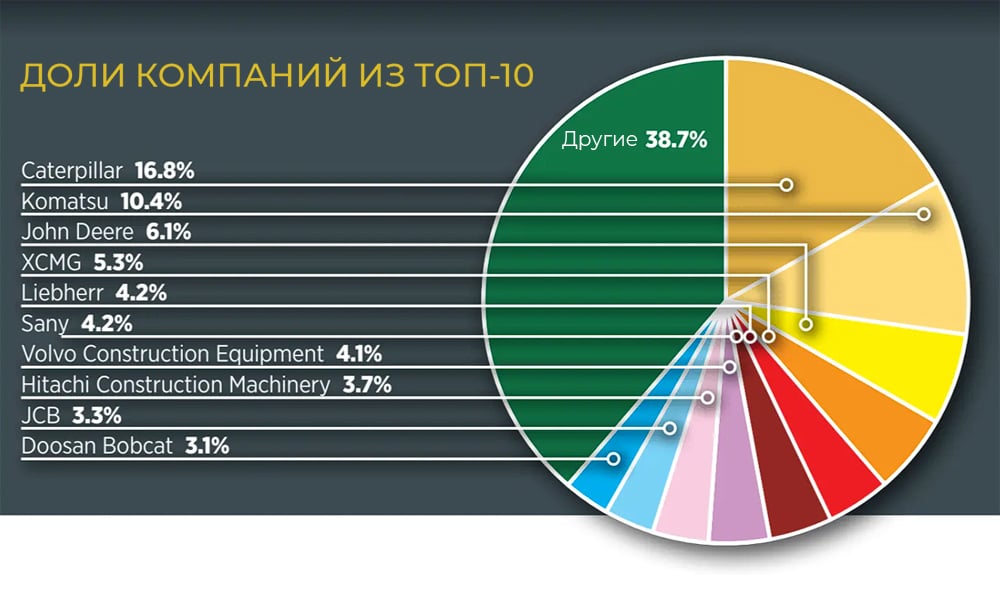

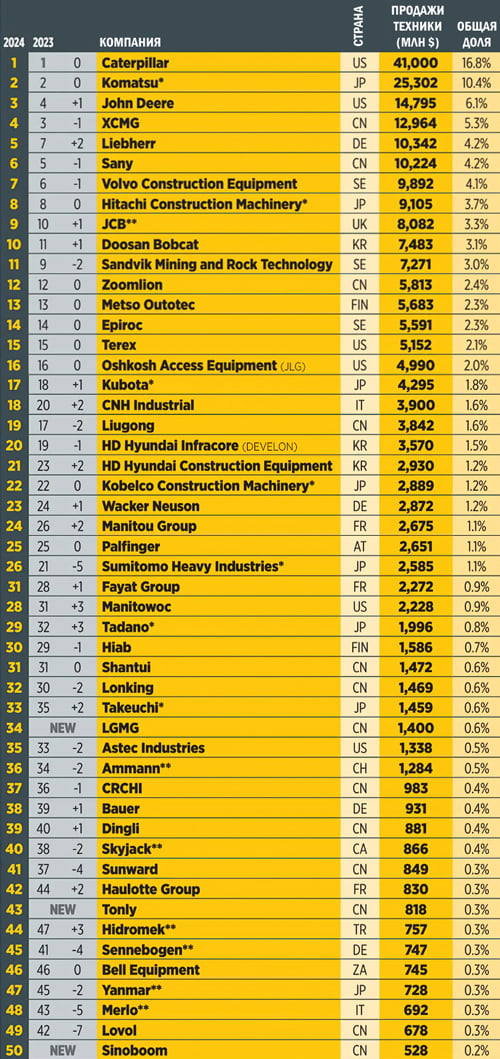

Компания Caterpillar снова оказалась на вершине Yellow Table (и, несомненно, никто и не думал, что может быть иначе). Продажи подразделения строительной и горной техники бренда значительно выросли (с $37,5 млрд до $41 млрд), в результате чего ещё больше увеличился разрыв с Komatsu, которая традиционно оказалась на втором месте. На компанию Caterpillar теперь приходится 16,8% от общей суммы выручки 50 крупнейших производителей, годом ранее этот показатель составлял 16,3%.

А вот на третьей позиции произошли изменения: американская компания John Deere поднялась с четвёртого места на одну строчку выше. С тех пор, как компания приобрела Wirtgen Group, она стабильно поднимается в рейтинге Yellow Table, и, учитывая благоприятные условия на американском рынке, её очередное продвижение не стало сюрпризом.

Китайская компания XCMG находится на четвёртом месте, её продажи, пересчитанные в долларах, несколько снизились. Liebherr поднялась на две позиции и заняла пятое место, а Sany опустилась на шестое. Учитывая трудности, с которыми столкнулся китайский рынок, удивительно, что их показатели не снизились ещё более значительно. И это говорит о том, насколько серьёзно они сосредоточились на рынках за пределами Китая в последние годы.

На остальных позициях в топ-10 разместились Volvo CE, продажи которой остаются стабильными по сравнению с прошлым годом, Hitachi CM, JCB и Doosan Bobcat.

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comДоли в общем объёме доходов

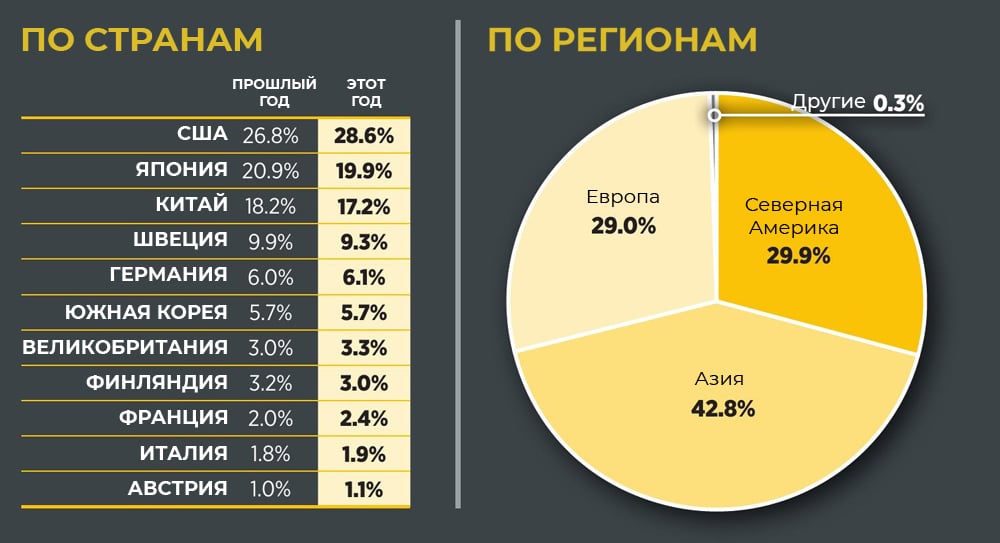

Показатели выручки производителей из Азии значительно упали в последние годы: с 50,2% от общей суммы в Yellow Table, вышедшей в 2022 году, до 44,8% в 2023 году и 42,8% в 2024-м. И главным образом это связано со сложными рыночными условиями в Китае. Доходы OEM-производителей из данной страны за год сократились с 18,2% до 17,2%.

У производителей из Северной Америки наблюдается рост с 27,2% до 29,9%. Это совершенно не удивительно, учитывая, насколько благоприятные рыночные условия в данном регионе. Caterpillar укрепила своё лидерство на вершине таблицы, а John Deere вошёл в тройку лидеров.

У компаний из Европы наблюдается рост с прошлогодних 27,5% до 29%. Один из европейских OEM-производителей входит в пятёрку лучших (речь о Liebherr), а ещё два — в первую десятку (Volvo CE и JCB).

Но обращаем внимание, что указанные значения представляют суммы доходов компаний, перечисленных в Yellow Table, и не отражают доходы, полученные в отдельных регионах или странах в целом.

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comТенденции и изменения

Неудивительно, что многие китайские OEM-производители опустились в рейтинге по сравнению с прошлым годом. Компания LiuGong переместилась вниз на две позиции, а Sany и XCMG — на одну. А самое большое падение произошло у компании Lovol, которая опустилась сразу на семь позиций. Но примечательно, что в целом большинство изменений были незначительными. Стоит также отметить, что все три новых участника в рейтинге — из Китая: LGMG под номером 34, Tonly под номером 43 и Sinoboom на 50-й строчке.

Sinoboom, которая производит подъёмное оборудование, в прошлом году занимала 51-е место в списке, то есть лишь немного уступила другим брендам. Tonly — компания, которая была основана лишь недавно, её специализация — внедорожные самосвалы. LGMG выпускает подъёмное оборудование и внедорожные самосвалы и ранее появлялась в родственном издании Access International в рейтинге крупнейших производителей подъёмного оборудования M20.

Доля японских фирм в списке немного снизилась: с 20,9% до 19,9%. Три OEM-производителя, занявшие в прошлом году последние места (48–50), были японскими (Kato Works, Aichi и Furukawa), и они все выбыли, уступив место китайским фирмам, упомянутым выше.

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comПобит ещё один рекорд

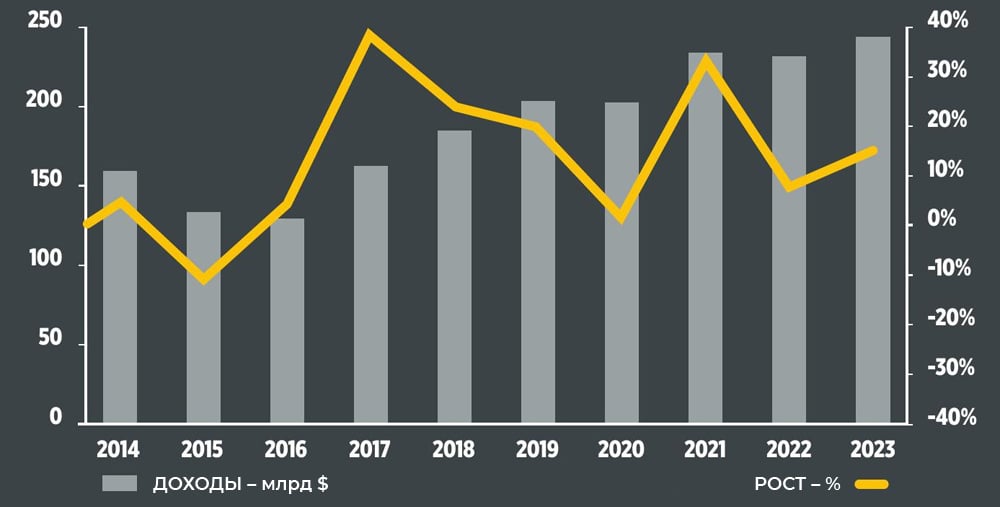

Суммарная выручка компаний из топ-50 в сравнении с рекордным 2021 годом выросла в прошлом году на 5,5%.

Приведённая ниже диаграмма позволяет проследить, насколько увеличились объёмы продаж спецтехники за последнее десятилетие. Она также показывает, что показатели по 50 крупнейшим OEM-производителям последние три года оставались на высоком уровне — несмотря на то, что глобальные продажи немного упали.

Вполне вероятно, что в 2025 году произойдёт спад поставок. Хотя снижение продаж на мировом рынке, которое наблюдалось последние несколько лет, похоже, не повлияло на представленные в Yellow Table тенденции, спад в 2024 году может оказаться более сильным (но при этом всё ещё довольно мягким). И маловероятно, что у Северной Америки будет ещё один такой же благоприятный год, каким был 2023-й.

Хотя общий объём продаж, скорее всего, не достигнет рекордно высокого уровня, он почти наверняка будет высоким в историческом контексте. Спрос на продукцию 50 крупнейших OEM-производителей мира сохранится.

Источник фото: constructionbriefing.com

Источник фото: constructionbriefing.comПрогнозы

По прогнозам аналитиков, общие продажи строительного оборудования в 2024 году будут меньше, чем в 2023 году, примерно на 8%, но итоговые цифры ожидаются вполне хорошими и, конечно, выше отметки в миллион единиц.

Это будет означать снижение показателей выручки в Yellow Table в следующем году. Тем не менее мы уже наблюдали падение общих продаж, и сильного влияния на показатели выручки компаний из топ-50 тогда не произошло.

На ум приходят две возможные причины: одна из них заключается в том, что ведущие OEM-производители всё чаще забирают долю продаж у других крупных OEM-производителей (места 51–100), и, следовательно, их собственные показатели не меняются. Другая — открытие новых рынков сбыта для некоторых сегментов оборудования. Здесь можно привести пример Азии и подъёмной техники: продажи в этом регионе вполне способны компенсировать спад в других странах.

Как уже говорилось, Северная Америка остаётся благоприятным регионом для строительных проектов, и прогнозируется, что такая ситуация сохранится. В этом году в Европе, скорее всего, произойдёт небольшой спад продаж. Также предполагается, что выборы в Индии окажут негативное влияние на показатели страны. При этом ключевую роль играет Китай: в 2024 году, после сильного падения продаж на протяжении последних нескольких лет, также ожидается отрицательная динамика, но уже не такая значительная — рынок близок к своему нижнему пределу. А если Китай сможет улучшить свои результаты по сравнению с ожидаемыми, то в следующем году в Yellow Table вполне может быть опубликовано значение, не слишком отличное от того, что было в этом году.

Методология

Позиции в Yellow Table основаны на продажах в 2023 календарном году в долларах США. Для большей объективности данных валюты были конвертированы в доллары на основе среднего обменного курса в течение 2023 года. Данные были собраны из различных источников, включая отчёты компаний и авторитетные сторонние источники.

В Японии, Индии и ряде других стран пользуются понятием «финансовый год», завершающийся 31 марта, что делает невозможным собрать информацию за календарный год. В таких случаях были использованы данные о продажах за финансовый год. В некоторых случаях был выполнен примерный подсчёт на основе исторических данных и отраслевых тенденций — данные пункты обозначены в материале двумя звёздочками. Несмотря на все приложенные усилия, чтобы обеспечить точность приведённых данных, редакция журнала International Construction не несёт ответственности за возможные ошибки и опечатки.