Источник фото: id-marketing.ruАндрей Ловков, коммерческий директор ID-Marketing

Источник фото: id-marketing.ruАндрей Ловков, коммерческий директор ID-Marketing

На онлайн-конференции «Реальный MINING», которую проводил Экскаватор Ру, один из докладов был посвящён таможенной статистике по ввозу карьерной техники в Россию. О предварительных результатах года рассказал коммерческий директор ID-Marketing Андрей Ловков.

Следует отметить, что за 15 лет компания ID-Marketing провела огромное количество исследований во многих отраслях, в том числе и по направлению техники специального назначения. Ежемесячно появляются новые работы практически по всему спектру самоходных машин и оборудования. Кроме того, ID-Marketing является партнёром ведущих изданий отрасли.

Тенденции на рынке карьерной техники, структура, основные игроки

— По прошествии достаточно длительного времени после начала западных санкций, которые обрушились на нашу страну, уже можно сделать предварительные выводы. Участники рынка пересмотрели многое — от продуктовой линейки до логистических потоков. Наша экономика выстояла, а глобальный рынок научился работать слаженно в новых условиях, появились новые партнёры. Разворот на восток изменил саму структуру рынка фактически по всем направлениям, — заметил Андрей Ловков. — Если говорить о привычных видах строительных машин — таких, как погрузчики, экскаваторы, бульдозеры, то здесь представители дружественных стран во главе с Китаем смогли не только заместить ушедшие с российского рынка компании, но и превысить показатели, создав хороший задел для формирования конкурентной среды. А вот в более узких и технологических сегментах всё оказалось сложнее. В том же секторе горного оборудования можно наблюдать разную реакцию на события февраля 2022 года.

Тяжёлые экскаваторы

Обзор начнём с тяжёлых экскаваторов массой свыше 33 тонн, это наиболее ёмкий сегмент среди рассматриваемых видов горной техники. В ковидный 2020 год рынок просел на 27%. А в дальнейшем мы могли наблюдать исключительно рост на протяжении последних трёх лет. Более чем в два раза выросли показатели в 2021 году, а в 2022 и в 2023 годах отмечался рост по 54%, так что динамику можно назвать отличной.

Однако в случае с санкционными 2022 и 2023 годами за сухими цифрами стоят значительные изменения. В 2021 году лидирующая пятёрка выглядела следующим образом: Hyundai (на первом месте), Komatsu, Volvo, Doosan и Caterpillar. Сейчас же, несмотря на ограничения среди ведущих поставщиков тяжёлых экскаваторов, в пятёрке остаются Hyundai и Doosan (после ребрендинга Develon). При этом в случае с Hyundai импорт снизился на 17%, а в случае с Doosan (Develon) — увеличился более чем на 50%. Китайские игроки не новички в этом сегменте, но до 2022 года они не входили в топ-5. Вместе с тем новая техника под брендами XCMG, Sany, Liugong вышла на первые позиции, при этом показывая более чем внушительный прирост поставок: почти в 3 раза у XCMG и в 1,5 раза у Sany. Рекордсменом же является Liugong: компания почти в 8 раз увеличила импорт тяжёлых экскаваторов в 2022–2023 годах.

Карьерные самосвалы

— В 2017 году на презентации LGMG, которую устраивала «Русбизнесавто», я обратил внимание на небольшой карьерный самосвал, который стоял будто бы вне стенда, — вспомнил Андрей Ловков. — Кто же знал, что спустя всего несколько лет LGMG станет одним из ведущих поставщиков карьерных самосвалов в Россию, а сам рынок на 100% станет китайским (данные БелАЗа не входят в статистику по ряду причин)?

Сегмент карьерных самосвалов развивается планомерно. После значительного прироста (на 178%) поставок в 2021 году, в 2022 году был прирост в 69%, а в 2023 году — в 42%. Это сопровождалось полным вытеснением брендов из недружественных стран, среди которых особо отметим Komatsu и Caterpillar. Они полностью ушли не только из этого сегмента, но и с российского рынка в целом.

Лидером здесь является LGMG, по итогам восьми месяцев 2023 года импорт этого производителя из Китая вырос на 69%. На второй позиции — Sany. А вот кто действительно «выстрелил», так это компания Tonly, более чем в шесть раз увеличившая объём поставок в Россию.

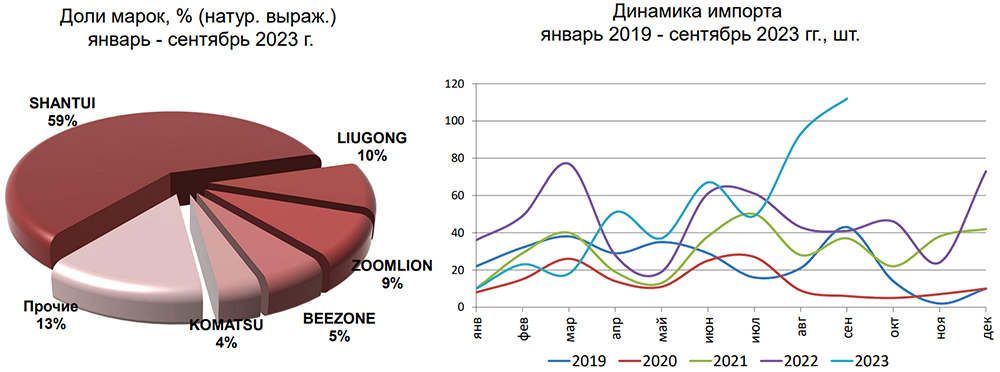

Тяжёлые бульдозеры

По мнению спикера, это один из самых сложных для замещения сегментов. Некоторые китайские компании, производящие тяжёлые бульдозеры, попали под антидемпинговые санкции достаточно давно, их действия распространялись на технику мощностью до 250 л.с. Однако и в более тяжёлом сегменте, за очень редким исключением, китайских производителей не было.

До СВО данное направление было представлено ограниченным количеством брендов, костяк которых составляли мировые гранды: Komatsu, Caterpillar и Liebherr. Но они сами выбрали свой путь из России. И уже в 2022 году стала более чем очевидной активность китайских брендов. Сначала на передний план вышли Shantui и Zoomlion. А затем к ним добавились Liugong и Beezone, входящие в топ-5 крупнейших марок.

Отметим, что большие партии машин ввезли в Россию в августе–сентябре 2023 года, это порядка 45% от итоговых показателей за девять месяцев. В топ-5 остаётся Komatsu, но это, скорее, разовые поставки в рамках параллельного импорта. В целом рост продаж за первые 9 месяцев 2023 года составил 10%.

Самоходные дробилки

Самоходное дробильно-сортировочное оборудование — это самый сложный для анализа и вычислений рынок, особенно в последние два года, заметил Андрей Ловков. В 2022 году был отмечен рост показателей, по остальным периодам — падение. С января по сентябрь 2023 года оно составило 17%. Это не удивительно, учитывая, что до начала СВО на долю Китая приходилось всего 3% импортных поступлений, а именно — 6 единиц техники. Так быстро заполнить высвободившиеся ниши производителям, которых начинаешь узнавать только в процессе эксплуатации, достаточно сложно.

Сейчас за китайским производителем почти 80% рынка, а марочная структура весьма разнообразна. Из Китая пришли порядка 15 различных брендов, наиболее крупными являются Mesda и NFLG. Если первая компания постепенно осваивала рынок (единичные поставки наблюдались ещё в 2021 году), то вторая начала активно завозить самоходное ДСО только в марте 2022 года. Ну и Metso, благодаря параллельному импорту, пока присутствует на российском рынке. Мы могли наблюдать локальный ввоз в Россию дробильно-сортировочного оборудования Metso в мае 2023 года.

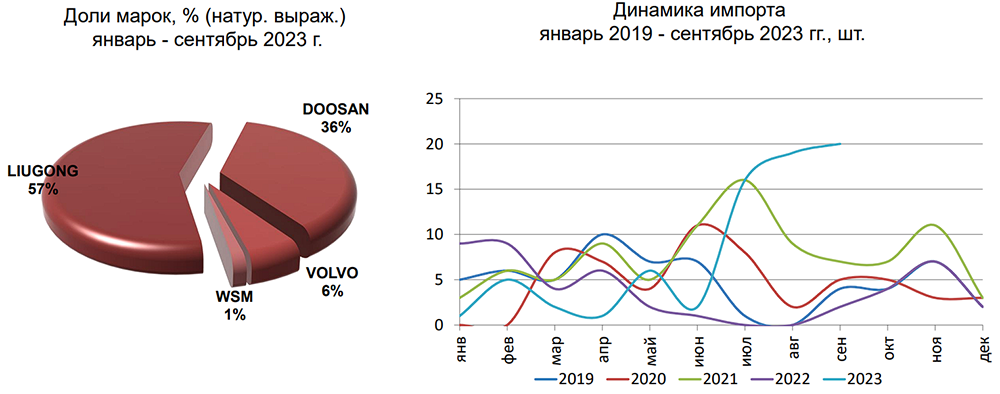

Тяжёлые погрузчики

Импорт тяжёлых погрузчиков всегда был представлен ограниченным количеством брендов. Китайские поставки были разовыми. Основными игроками здесь являлись Komatsu, Catepillar и Volvo. Начало 2022 года настраивало нас на оптимистичный лад: в январе–феврале цифры превышали показатели предыдущих лет. Но в марте всё пошло на спад, а июль–август и вовсе показали нулевые объёмы.

Первое полугодие 2023 года также было малоактивным в плане поставок. А вот третий квартал значительно исправил ситуацию: с января по сентябрь 2023 года в Россию ввозили погрузчики четырёх производителей, причём география здесь разнообразна. На первых позициях — китайский Liugong. За 2022 год компания не ввезла ни одного тяжёлого погрузчика, а сейчас этот бренд занял 57% российского рынка. Южнокорейский Doosan, хоть и относится к производителям из недружественных стран, нарастил свои объёмы относительно 2022 года в 3,2 раза и уверенно вышел на второе место. Продолжаются поставки Volvo в рамках параллельного импорта, но они единичны: ввезено всего 4 единицы техники.

Самосвалы с шарнирно-сочленённой рамой

— Это единственный сегмент, где встречается только параллельный импорт. Ни одна китайская компания пока не поставила в Россию машины собственного производства. Но отметим, что на рынке появились как минимум два отечественных производителя этой техники — КАМАЗ и «Тонар». Тем не менее, потребность в таких машинах сохраняется. Падение поставок по данному сегменту составило порядка 63%. Если бы не начался ввоз сочленённых самосвалов Volvo, мы могли бы получить ещё более низкие показатели, — отметил Андрей Ловков.

Подводя итог, можно сделать следующие выводы:

- Рынок карьерной техники очень важен для России. Но остаются сегменты, в которых, в силу разных причин, производители пока не могут предложить своим пользователям полный спектр оборудования.

- По-прежнему актуален параллельный импорт, и его явно не достаточно. Это относится не только к карьерной техники, но и в целом к ряду других технологичных видов машин.

- Ситуация наиболее благоприятна в направлениях, где покупатели уже знакомы с продукцией компании, где она присутствует на рынке. Речь о тех же экскаваторах, погрузчиках, бульдозерах.

- Очевидным фактором остается рост цен, по некоторым позициям достигший порядка 45%.

Автор: Сергей Малиновский