Источник фото: id-marketing.ruАндрей Ловков, коммерческий директор аналитической компании ID-Marketing

Источник фото: id-marketing.ruАндрей Ловков, коммерческий директор аналитической компании ID-Marketing

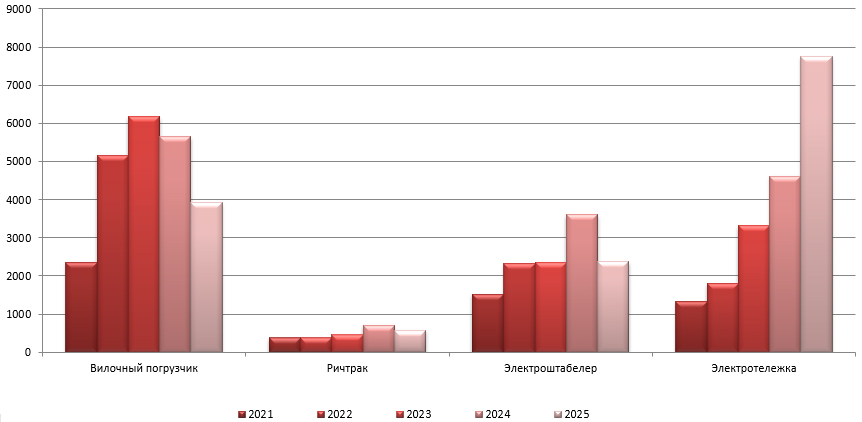

Доля отечественных производителей на российском рынке продолжает находиться на невысоком уровне — не более 1% от общего объёма. Основу поставок сегодня составляют бренды из Китая: в сегменте вилочных погрузчиков на них приходится уже 98,9%, электроштабелёров — 99,8%, электрических тележек — 99,5%, ричтраков — 99,6%.

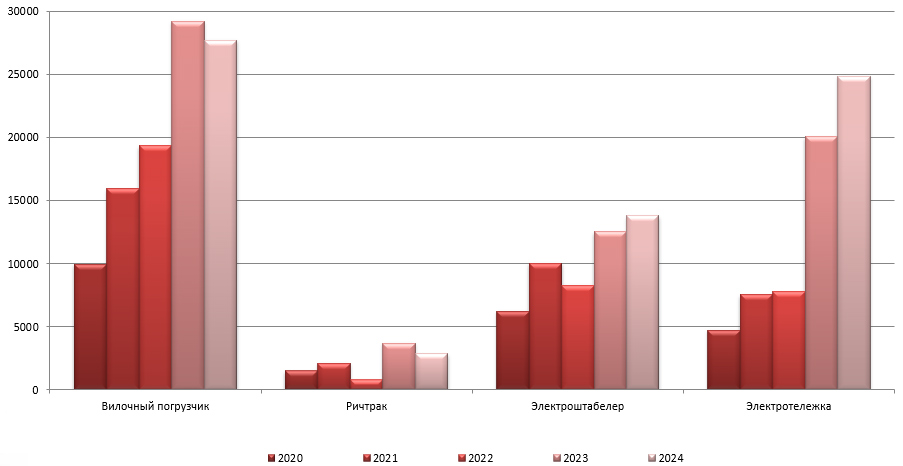

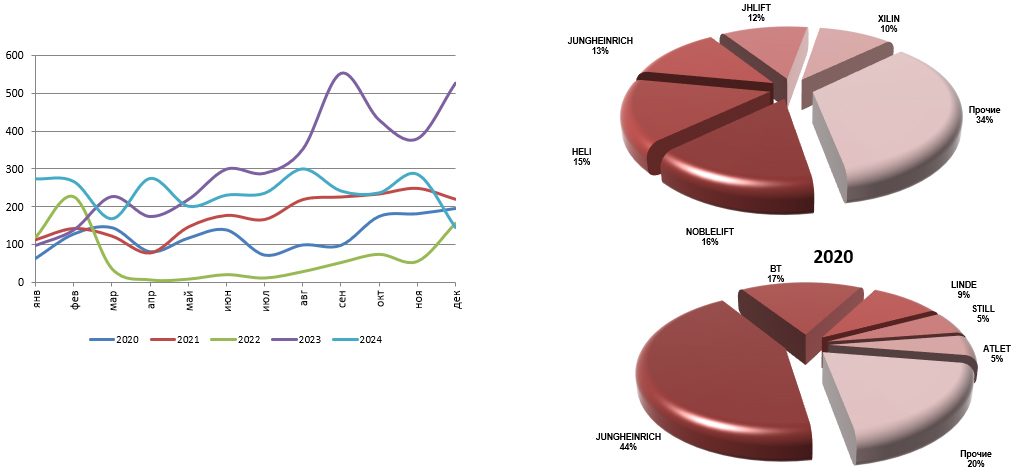

2020–2024 годы в цифрах

Как отметил Андрей Ловков, рассматриваемые сегменты складской техники по-разному реагировали на политико-экономические изменения в стране. Однако тенденция к постепенному увеличению объёмов импорта является общей для всех них.

В 2021 году на рынке наблюдались высокие цифры прироста. Затем, в 2022 году, многие компании из недружественных стран покинули Россию, и импорт ричтраков и электроштабелёров значительно просел. При этом показатель электротележек практически не изменился, а по направлению вилочных погрузчиков удалось не только заместить ушедшую продукцию, но и нарастить поставки (+21%).

2023 год прошёл со знаком «плюс»: произошёл рост по всем четырём направлениям. Особенно отличился сегмент ричтраков, импорт которых увеличился в 4,5 раза.

Как и во многих других сегментах самоходной техники, в 2023 году произошло значительное затаривание складов, и, как результат, по итогам 2024 года просматривалось снижение темпов ввоза. Но и здесь всё оказалось не столь очевидным: если импорт вилочных погрузчиков и ричтраков просел, то электроштабелёры и электротележки продолжили обновлять рекорды по объёмам ввоза.

Сравнительная динамика импорта складской техники за 2020–2024 гг., шт.

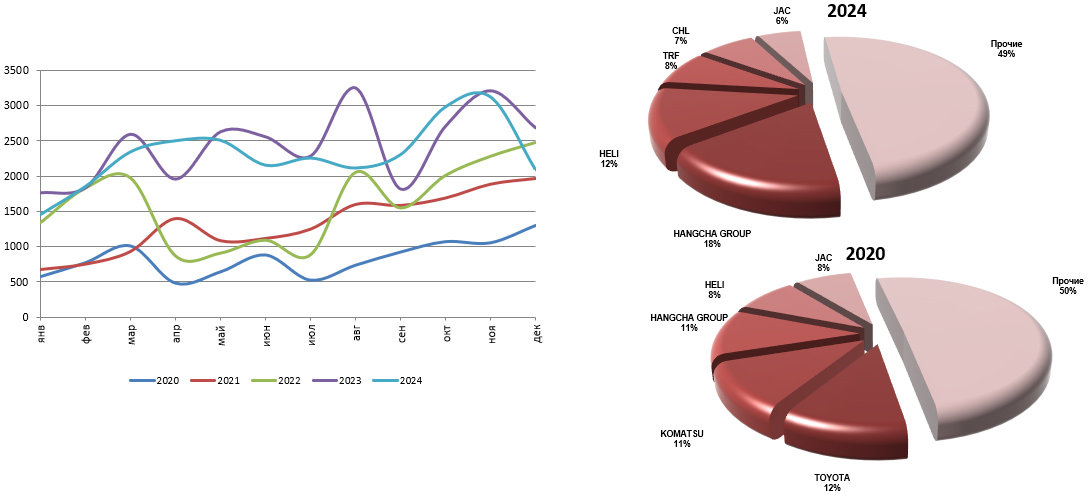

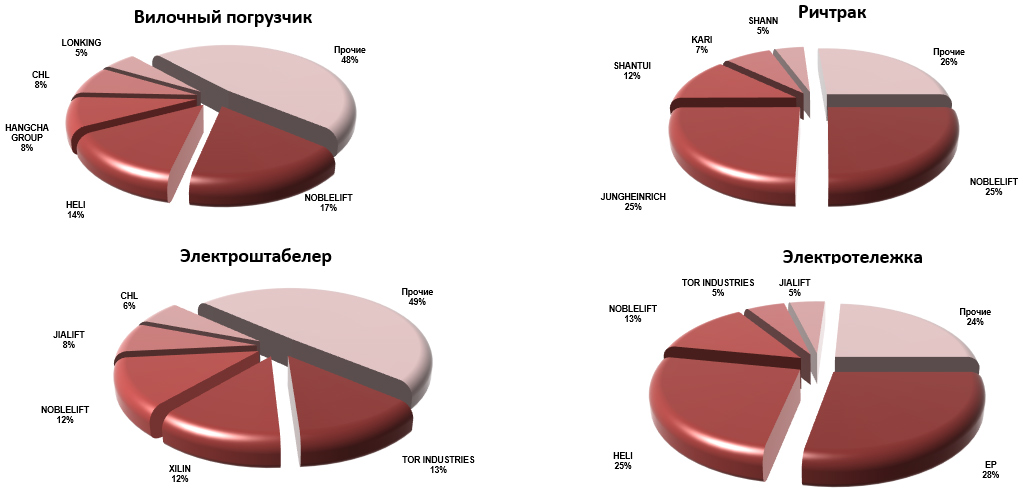

Вилочные погрузчики

Наиболее ёмким и значимым сегментом рынка складского оборудования являются вилочные погрузчики с противовесом.

В 2023 году итоговые показатели поставок данного типа техники оказались невероятно высокими: импорт не только прирос на 51%, но и приблизился к планке 30 тыс. ввезённых машин. В 2024 году рост сменился 5-процентным падением, но объёмы ввоза остались на достаточно высоком уровне.

Марочная структура: в топ-5 брендов по итогам 2024 года вошли три марки, которые были в пятёрке лучших и в 2020 году. Но если обратить внимание на доли разных игроков, то изменения представляются значительными. В целом, если в 2020 году на долю китайских марок приходилось 48,8% импорта, то сейчас эта цифра достигла 98,9%.

Ведущая пятёрка в 2024 году ввезла в Россию более половины всех вилочных погрузчиков.

Лидер Hangcha Group снизил поставки на 8,5% по сравнению с 2023 годом. При этом в сравнении с 2020 годом компания импортировала в 4,5 раза больше вилочных погрузчиков. Техника бренда представлена на российском рынке достаточно давно, в 2019 году производитель занимал второе место после Komatsu.

На второй позиции — HELI. 2024 год компания закончила практически с тем же показателем, что и 2023-й. В 2020 году позиции марки также были сильны.

На пятом месте в 2020 году находился ещё один из текущих лидеров — JAC. Объёмы импорта продукции бренда в сравнении с 2023 годом сократились на 37%, но итоговые цифры позволили ему снова замкнуть топ-5.

После роста в 2023 году почти в 10 раз, по итогам 2024-го марка TRF приросла ещё на 5%.

Новый игрок в топ-5 — CHL (China Heli Lifting). В сравниваемых периодах производитель увеличил объёмы импорта на 64%.

Всего в 2024 году в Россию поставлялись погрузчики 232 марок. Год назад их было 208, а в 2020 году — только 87.

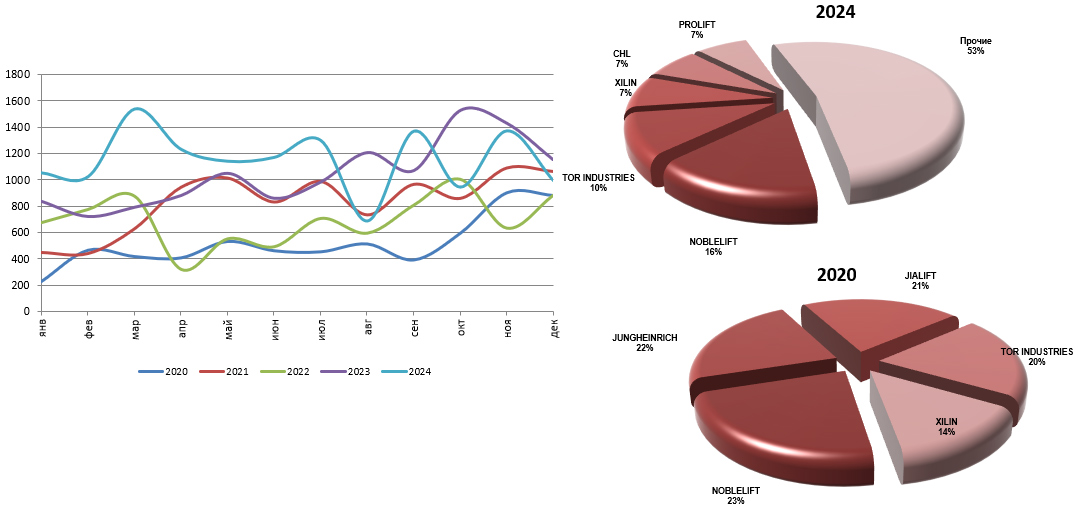

Электроштабелёры

Это один из сегментов складской техники, который в 2022 году не сумел оперативно перестроиться на «параллельные рельсы», отметил Андрей Ловков. Падение тогда составило 17%, но уже в 2023 году импорт увеличился сразу на 50%, а в 2024 — ещё на 10%.

Позиции представителей Китая в данном сегменте были сильны и в 2020 году: их доля пять лет назад составляла порядка 76%. В свою очередь, в 2024 году только 33 штабелёра приехали в Россию не из КНР.

Лидером по итогам 2024 года, как и в 2020 году, стал Noblelift. В сравниваемых периодах объём ввоза его продукции вырос на 14%, но, учитывая большую активность конкурентов, доля бренда снизилась до 16%.

Ещё год назад замыкавший пятёрку TOR Industries в 2024 году значительно укрепил свои позиции и поднялся на второе место (с приростом показателей на 48%).

До начала 20-х годов поставки ещё одного представителя Китая — XILIN — носили хаотичный характер. Сейчас ситуация на рынке позволила компании значительно увеличить свою долю: в 2023 году произошёл рост в 2,5 раза, по итогам 2024 года поставки сохранились на довольно высоком уровне. Итог — третья позиция в рейтинге.

CHL — четвёртое место и трёхкратный рост по сравнению с 2023 годом. Замыкает пятёрку лучших компания PROLIFT.

Всего марочная структура импорта в 2024 году была представлена 108 марками. В 2020 году таковых насчитывалось только 57.

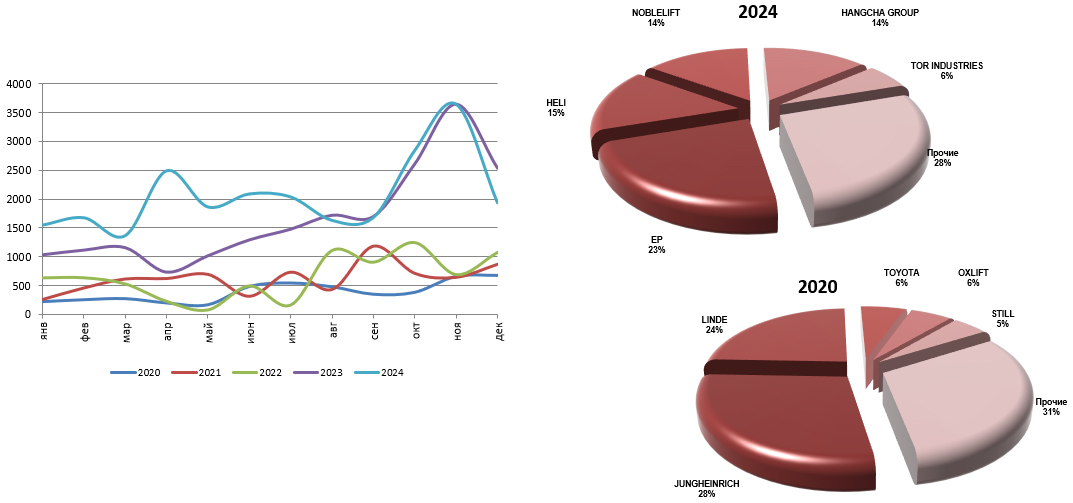

Электротележки

Это единственный из всех рассматриваемых видов сегмент, показатели которого росли на протяжении всех последних лет. При этом максимальные темпы прироста были отмечены в 2023 году: +159%. В 2024 году произошёл рост ещё на четверть. Интересный факт: объём импорта по итогам 2024 года превысил суммарные показатели за 2019, 2020, 2021 и 2022 года.

Почти все производители из топ-5 значительно увеличили поставки. Исключение — EP Equipment, который сократил показатели на 3% (но важно понимать, что снижение произошло после почти четырёхкратного роста в 2023 году). Несмотря на небольшой спад, компания заняла первое место в рейтинге брендов.

HELI вышел на вторую позицию, значительно укрепив свое присутствие в данном сегменте рынка. Один из крупнейших представителей отрасли Noblelift отметился ростом на 27%. Но наилучшая динамика отмечена у Hangcha Group: по итогам 2024 года импорт продукции бренда увеличился на 268%. Более чем в два раза выросли объёмы поставок и у TOR Industries.

Суммарно на ведущую пятёрку приходится 73% всех поставок. Всего марочная структура импорта в 2024 году была представлена 103 брендами (в 2020 году их было только 45).

Ричтраки

Наименее ёмкий сегмент рынка — ричтраки. При этом ранее он был и самым зависимым от поставок оборудования из недружественных стран: после ухода брендов из России импорт упал на 62%. Тем не менее уже в 2023 году показатели значительно выросли — на 365%. Затем в 2024 году на рынке произошли некоторые корректировки, и ввоз сократился на 22%.

По данным ID-Marketing, в 2020 году на долю Китая приходилось всего 4% всех поставок ричтраков. Сейчас ситуация изменилась кардинально, и уже 99,6% — это техника китайской сборки.

Сегодня рынок полностью перестроился на новые бренды. Лидирует Noblelift — даже несмотря на двукратное падение поставок в сравнении с 2023 годом. На втором месте — HELI (+37%). Далее следует немецкий Jungheinrich, который не только сохранил, но и нарастил в 2024 году поставки ричтраков в Россию (+68%). JHLIFT, собственный бренд компании «Юнгхайнрих Россия», разместился на четвёртой позиции.

А что в 2025-м?

«За первый квартал 2025 года рынок просел по трём из четырёх позиций. Вилочные погрузчики снизились на 3%, ричтраки — на 20%, электроштабелёры — на 34%. В плюсе относительно аналогичного периода 2024 года остались только электротележки (+68%). Что касается марок, практически по всем направлениям наблюдается смена как лидеров, так и общей структуры поставок», — отметил в завершение своего доклада Андрей Ловков.

Сравнительная динамика импорта спецтехники за январь – март 2021–2025 гг., шт.

Марочная структура импорта складской техники за январь – март 2025 гг., шт.

Читайте также другие статьи по итогам конференции «Реальный склад»:

- Сервис — ключ к рентабельности склада: опыт «Юнгхайнрих».

- Негабарит под контролем: как в MARSHALL перестроили склад и повысили производительность на 30%.

- Автоматизировать хаос нельзя. Советы, как подготовить склад к цифровым трансформациям.

- Практика «Алкотеки»: почему цена не главный критерий при выборе техники.

- Как работает первый в России склад с рабочей высотой 20 метров: не просто выше, а умнее.