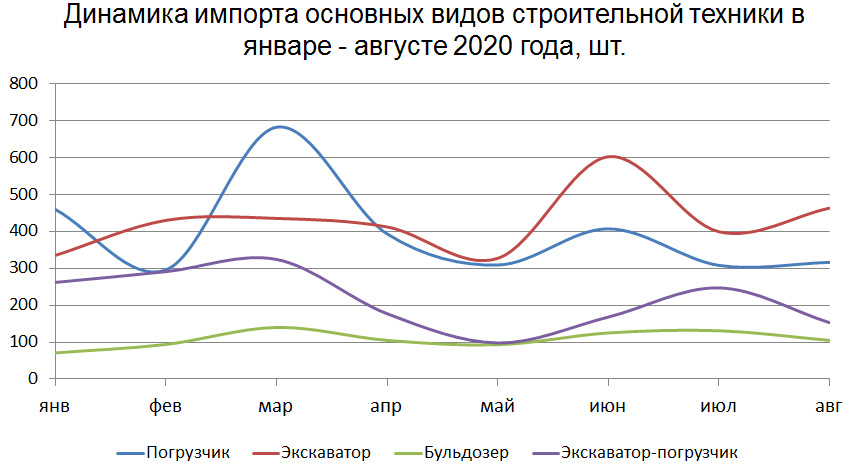

Если говорить о предыдущем цикле экономического развития, следует отметить, что финансовые показатели в целом начали рост в 2016 г. Однако, как уточнил Андрей Ловков, в случае с рынком спецтехники ситуация несколько иная: в 2016-м был введён утилизационный сбор, который на фоне остальных проблем ещё больше усугубил положение в сегменте импортного оборудования. Тем не менее в 2017 г. наблюдалась положительная динамика, которая сохранилась в 2018–2019 годах (исключение — направление бульдозеров в 2019). В I квартале 2020 г. рост зафиксирован только на рынке экскаваторов-погрузчиков.

Далее глава компании ID-Marketing рассказал о развитии ситуации на рынке спецтехники в 2020 году: «Второй квартал по общей динамике развития (при отсутствии каких-то потрясений) обычно показывает объёмы импорта на 30–40% выше, чем в I квартале. В 2020 году, естественно, и речи не могло идти о таком росте. Но и стремительного падения тоже не произошло, как в 2015 году. Ситуация начала восстанавливаться в июне, когда люди стали в прямом смысле выходить на улицу. Но колебания валют в дальнейшем всё-таки внесли свои коррективы».

Импорт фронтальных погрузчиков. Преимущественно новая техника

После уверенного роста поставок фронтальных погрузчиков в 2017 г., в 2018-м динамика замедлилась, и прирост за январь–август составил порядка 14,6%. В 2019 году объёмы практически не изменились. А в 2020-м, при растущих показателях за I квартал, в итоге произошло общее падение на 6,5%. При этом среднемесячный показатель сократился с 480 погрузчиков в начале года до 340 единиц в апреле–августе. Для сравнения: в 2019 г. данное значение находилось на уровне около 550 штук.

Доля средних колёсных погрузчиков в общем объёме импорта по итогам января–августа 2020 составила 73,4% (наибольшее значение было зафиксировано в 2017 г. — 86,3%). Постепенное снижение позиций среднеразмерных машин стало результатом роста в сегменте малых погрузчиков. Тяжёлая техника занимает совсем небольшую долю: на них приходится порядка 1%.

Говоря о рынке б/у оборудования, А. Ловков отметил: «Сегмент импортных колёсных погрузчиков в России представлен в основном новой техникой, и так было даже до введения утилизационного сбора. Доля подержанных машин никогда не превышала 5–6%, и сейчас находится на уровне 1%».

Традиционно лидирующее положение на рынке погрузчиков занимают китайские производители, общая доля которых составляет 87,5%. Самой популярной по итогам 2019 г. стала марка SDLG (22,9%). При этом в январе–августе 2020 г. этот производитель занял только 28 место в рейтинге, сократив объёмы поставок более чем в 20 раз. Лидером же стала компания XCMG. Несмотря на сложный период, китайский производитель на 14% увеличил объёмы поставок.

Как и прежде, первым европейским брендом является Volvo, объёмы импорта которого в январе–августе сократились на 40%. Тем не менее за данным производителем осталось 8 место.

Импорт экскаваторов. Влияние утильсбора

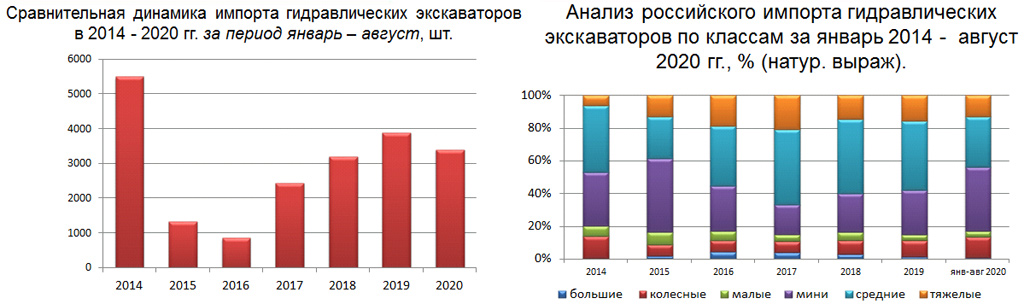

Согласно статистике, именно этот сегмент болезненней всего отреагировал на введение утильсбора. Несмотря на это, после 75-процентного падения в 2015 г. уже в 2017-м произошло увеличение практически в три раза (самые высокие темпы прироста среди рассматриваемых типов машин). По итогам последнего периода (январь–август 2020) поставки сократились примерно на 12%.

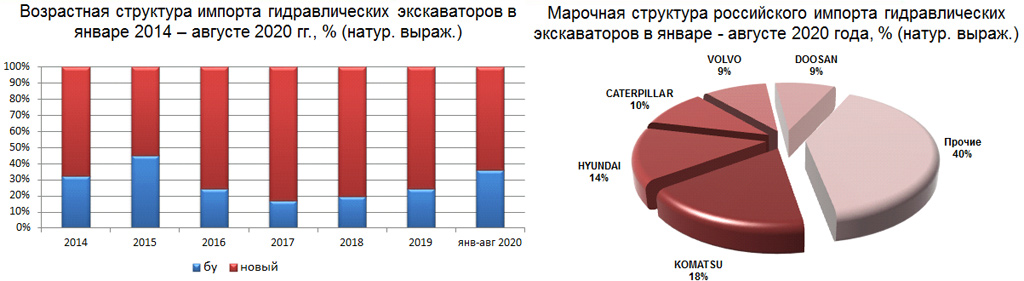

Если говорить о структуре поставок, то лидерами являются средние и мини-экскаваторы. Колёсных и тяжёлых машин значительно меньше. При этом обычно в посткризисный период доля мини-экскаваторов начинает расти: так было и в 2015-м, и в 2020-м. Ещё один интересный факт: из 1 226 ввезённых б/у экскаваторов 1 173 (т.е. более 90%) — это компактные модели.

Теперь о производителях. В начале 2016 года, когда был введён утильсбор, под маркой Hyundai (один из ведущих брендов в данном сегменте) в Россию было ввезено всего 2 экскаватора. Но уже во втором полугодии южнокорейская компания вышла на первую позицию. В 2019 году поставки машин Hyundai сократились практически на 41%, что отодвинуло марку на второе место. А лидером стал бренд Komatsu (+5,2%). В числе ведущих присутствуют также представители США и Европы — Caterpillar (+14%) и Volvo (+22,5%).

Импорт бульдозеров. Машины из Японии и Китая

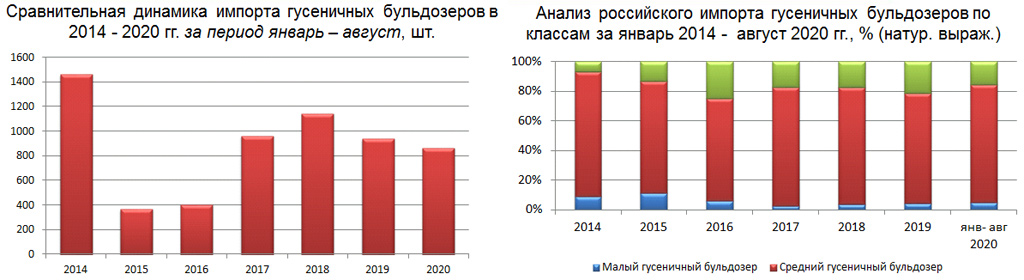

По итогам 2019 г. объёмы импорта гусеничных бульдозеров вернулись примерно к уровню 2017 г. В 2020, несмотря на сложную ситуацию, связанную с пандемией, зафиксированы схожие значения. Более того, средние показатели с апреля по август оказались выше среднемесячных значений за первые три месяца 2020.

Доля бульдозеров среднего класса в различные годы находилась в диапазоне 70–80%. Если же говорить о малых бульдозерах, то здесь превалирует подержанная техника (41 машина из 45).

В целом на подержанные машины приходится не очень значительная доля в общем объёме импорта. «Отмечу, что введение утилизационного сбора никак не отразилось на данном показателе, а рост доли новых машин случился только в 2018 году, когда она составила практически 96%», — рассказал А. Ловков.

На рынке прослеживается явное лидерство стран Азиатско-Тихоокеанского регионов во главе с Китаем. Даже несмотря на введение в конце 2015 г. антидемпинговых пошлин на китайские бульдозеры мощностью до 250 л.с. (сроком на 5 лет), компании из данной страны продолжают занимать одни из ведущих позиций в статистике. Среди них — Shantui, Zoomlion, XBHG и SEM. При этом доля LiuGong очень мала. Но это объяснимо: если для отдельных марок пошлины были установлены в размере 9–11%, то LiuGong попал в категорию с 44,65%, что сделало невыгодным поставки данной техники.

Несмотря на то, что Япония представлена всего одним брендом, она находится на второй позиции в рейтинге стран. В январе–августе 2020 года именно Komatsu стала лидером среди всех сегментов.

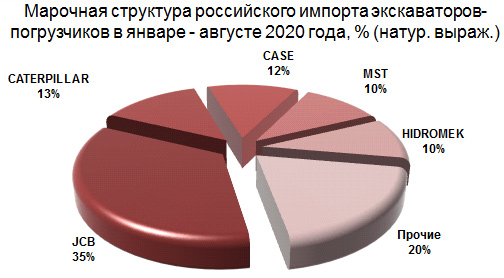

Импорт экскаваторов-погрузчиков. В различные годы — от 25 до 40 брендов

Директор ID-Marketing отметил, что импорт экскаваторов-погрузчиков всегда быстро реагирует на рыночные изменения. В любой критической ситуации показатели падают, а как только намечается что-то положительное, они начинают расти.

Как видно из графиков, в январе–августе 2018 г. произошёл довольно сильный рост поставок машин данного типа, а в аналогичных периодах 2019–2020 годов наблюдалось падение на 5% и 1%. Детальный анализ за 2020 г. показывает, что в первый же месяц самоизоляции в России импорт экскаваторов-погрузчиков сократился практически вдвое по отношению к значениям марта. В мае также показатели снизились вдвое в сравнении с апрелем.

В июне текущего года начались первые послабления, и, как следствие, импортные поступления экскаваторов-погрузчиков в последнем месяце второго квартала выросли до значения 168 единиц. В июле–августе они были примерно на одном уровне.

Возрастная структура: после введения утильсбора был сделан акцент на поставках новой техники. Ввоз подержанных машин сократился с 300–400 машин в год до 20 штук.

По итогам 2014 г. в Россию было ввезено более 40 различных брендов экскаваторов-погрузчиков. В рассматриваемом периоде 2020 г. — 25. При этом большая часть импорта (97,4%) приходятся на первые 8 компаний, из которых явным лидером является JCB. Однако по итогам января–августа на английский бренд пришлось только 35% всего импорта, хотя в определённые периоды доля доходила до 70%. Но при этом сами отгрузки сократились на 21%. Со знаком минус отметилась также марка Caterpillar: в январе–августе было ввезено на четверть меньше машин.

«Снижение доли британского и американского производителей связано не только с уменьшением объёмов поставок, но и с большей активностью конкурентов. Некоторые из них значительно прибавили: MST (+55%), Hidromek (+22,6%) и Case (+5%)», — добавил А. Ловков.

Цены на импортную технику

Завершает обзор анализ цен на технику импортных брендов. Специалисты ID-Marketing взяли самые популярные модели в соответствующих сегментах и вычислили среднюю таможенную стоимость в рублях.

Полная версия выступления коммерческого руководителя аналитической компании ID-Marketing Андрея Ловкова на онлайн-конференции «Новая реальность 2020»

Аналитика Экскаватор Ру: лучшие материалы и циклы статей