Экскаваторы. Показатели выросли не только у китайских марок

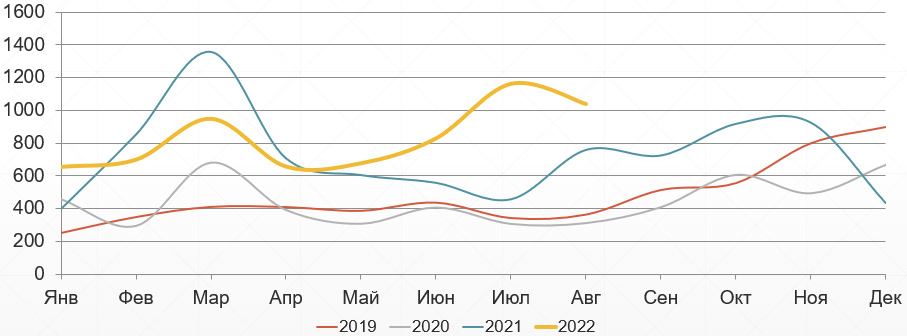

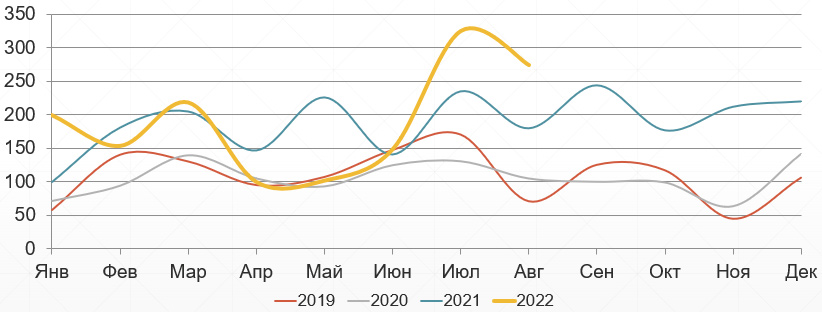

В данном сегменте за первые 8 месяцев 2022 года произошло увеличение объёмов импорта на 32%. И это несмотря на то, что в прошлом году наблюдался 88-процентный рост относительно 2020 «ковидного» года.

Сравнительная динамика импорта гидравлических экскаваторов в январе 2019 – августе 2022 года

Марочная структура поставок претерпела значительные изменения после февраля. Если ранее на рынке импортных экскаваторов доля китайских производителей была значительно ниже, чем в некоторых других сегментах, то сейчас всё больше чаша весов склоняется в сторону продукции из Поднебесной.

Так, впервые в пятёрку поставщиков вошла марка Sany (произошёл трёхкратный рост поставок техники данного бренда). Прогнозируемо стали наращивать объёмы и другие представители Китая: SDLG, XCMG, Sunward, Zoomlion, LiuGong.

Прежние лидеры также показали положительные результаты. К примеру, первое место продолжает занимать бренд Komatsu, показатели которого улучшились на 10% (несмотря на то, что рыночная доля компании упала с 34% до 13%). Поставки машин японского гиганта начали снижаться не сразу после февраля, а только с мая этого года.

Остались в плюсе и остальные участники ТОП-5: Hyundai (+36%), Doosan (+48%) и Caterpillar (+31%). Поставки техники таких марок, как JCB и Volvo, в последние месяцы не осуществлялись.

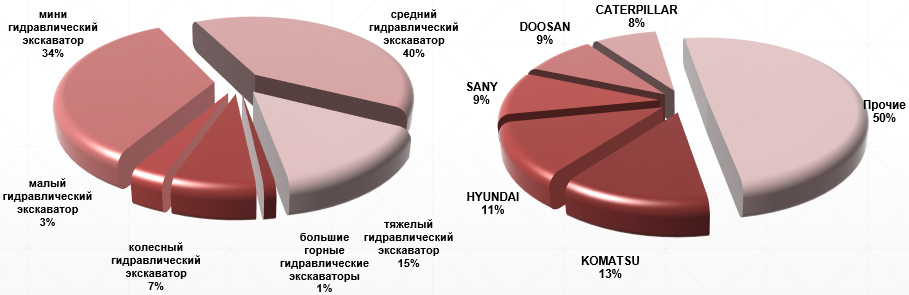

Говоря о структуре импорта по видам экскаваторов, стоит остановиться на мини-технике. Здесь, как и прежде, основной объём поставок приходится на б/у машины. Но за счёт того, что на рынке проявляют активность такие компании, как Sany (производитель завозит большое количество моделей до 10 тонн), растёт число и новых мини-экскаваторов.

Импорт экскаваторов по видам и маркам в январе–августе 2022 года

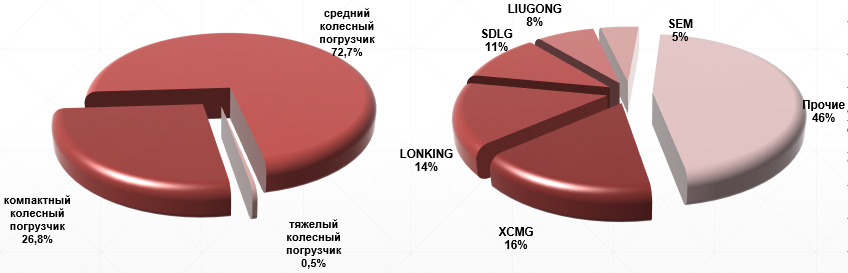

Фронтальные погрузчики. Доля Китая достигла почти 99%

Погрузчики продемонстрировали менее высокие темпы прироста по сравнению с экскаваторами. В январе–августе в Россию было ввезено на 16% машин больше, чем годом ранее.

Сравнительная динамика импорта фронтальных погрузчиков в январе 2019 – августе 2022 года

Среди производителей в данном сегменте и до февраля превалировали представители азиатского рынка. Теперь их доля стала максимальной (98,7%).

Очевидным лидером является компания XCMG, которая нарастила объёмы импорта в сравниваемых периодах на 55%. Но стоит отметить, что доля одного из крупнейших представителей Китая сократилась с 22% до 16%. Причина — в большой активности остальных участников рынка.

К примеру, Lonking увеличил импорт на 71%. Это наибольший показатель среди компаний, занимающих лидирующие позиции на рынке.

При этом компания SDLG, находящаяся на 3 месте, практически на треть сократила свои объёмы. Но важно понимать: дилерство на российском рынке принадлежит «Русбизнесавто», и они часто подгадывают поставки под хороший курс, конкретные заказы и т.д. Это значит, что компания может нивелировать сокращение импорта буквально за один месяц.

Если говорить о неазиатских брендах, то после ухода Volvo и JCB из России первой в списке оказалась компания Liebherr. В страну продолжаются поставки техники бренда, хоть и в небольших объёмах. Результат — 19 место в общем рейтинге.

Импорт фронтальных погрузчиков по видам и маркам в январе–августе 2022 года

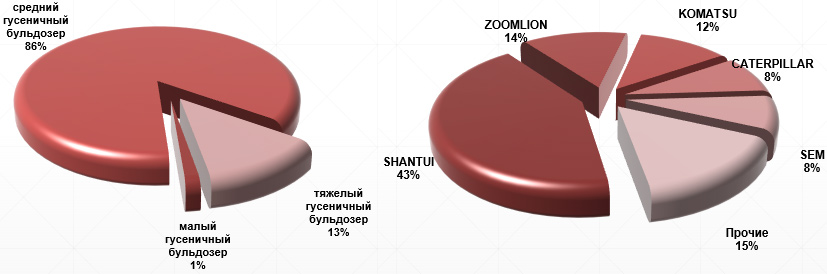

Бульдозеры. Падение — в апреле и июне

Прирост поставок относительно прошлого года составил порядка 6%. При этом снижение активности пришлось на апрель и июнь, в дальнейшем рынок стал набирать обороты.

Сравнительная динамика импорта гусеничных бульдозеров в январе 2019 – августе 2022 года

Более 82% техники, ввезённой в Россию в январе–августе, было собрано в Японии и Китае. Но лидирует именно продукция из КНР: в Россию поставляют около 14 марок, которые имеют китайское происхождение.

Явный лидер — Shantui, который ввёз в Россию сразу на 80% машин больше, чем годом ранее. Компания делает упор на все сегменты, в том числе на тяжёлую технику.

Японский бренд Komatsu находится на 3 месте. Падение поставок данной техники наблюдается с июня.

Импорт гусеничных бульдозеров по видам и маркам в январе–августе 2022 года